지난달 29일 청와대에서 열린 '대한민국 대도약 3대 메가프로젝트 국민보고회'. 삼성전자와 SK하이닉스는 수도권과 서남권을 잇는 초대형 반도체 투자 계획을 공개했다. 투자 규모는 총 3200조원(AI 데이터센터 투자는 제외). 이 가운데 800조원을 호남에 투입해 신규 반도체 생산공장(팹)을 짓겠다는 구상이다. 정부는 지역 균형발전의 상징으로, 기업은 AI 시대를 대비한 미래 투자로 의미를 부여했다.

대규모 지방투자는 지역경제에 활력을 불어넣는 동시에 기업에도 혜택을 안겨준다. 공장이나 본사를 수도권 밖으로 이전하거나 특정 지역에 투자하면 법인세(또는 소득세)를 감면받을 수 있기 때문이다. 기업으로서는 투자 부담을 덜어주는 유인책인 셈이다. 기업 유치를 위한 정부의 '숨은 카드'는 실제 얼마나 활용되고 있을까.

지방으로 옮기면 법인세 '0원'입니다

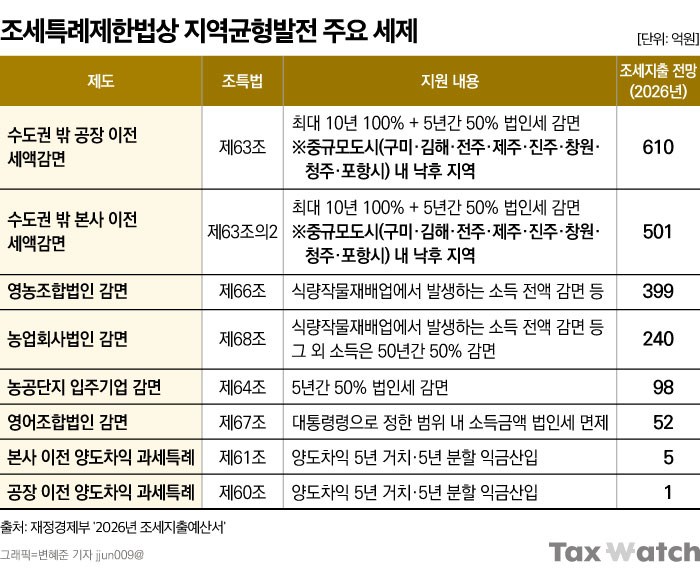

정부는 기업의 투자와 경제활동을 뒷받침하기 위해 매년 적지 않은 세금을 깎아주고 있다. 재정경제부의 '조세지출예산서'를 보면, 올해 산업·중소기업·에너지 분야 조세지출 전망치는 17조9342억원이다. 보건·복지·고용(41조2343억원)에 이어 두 번째로 큰 규모로, 세제지원을 통한 기업 육성이 정부 재정정책의 한 축을 이루고 있음을 보여준다.

삼성전자와 SK하이닉스의 지방투자처럼, 지역 균형발전 차원의 투자에는 여러 세제 혜택이 뒤따른다. 대표적인 것이 '수도권 밖 공장 이전 세액감면'이다. 올해 조세지출 전망치는 610억원으로, 기업 이전·입지를 지원하는 항목 중 조세지출 규모가 가장 크다. '수도권 밖 본사 이전 세액감면' 규모는 501억원으로 뒤를 이었다.

현재 지방으로 공장이나 본사를 옮기는 기업에는 최대 15년간 법인세 감면 혜택이 주어진다. 성장촉진지역과 인구감소지역 등 낙후지역으로 이전하면 10년간 전액 면제, 이후 5년간 50% 감면을 받을 수 있다. 지방 광역시는 7년간 100%, 이후 3년간 50%, 중규모도시는 5년간 100%, 이후 3년간 50%의 감면이 적용된다. 공장·부지를 살 때 취득세는 전액 면제되고 재산세도 5년간 100%, 추가 3년간 50%를 깎아주는 지방세 특례까지 한꺼번에 받는다.

기업의 지방 이전을 지원하는 세제도 '이전'보다 '성과'를 중시하는 방향으로 바뀌고 있다. 실제 올해부터 세액감면 한도가 신설되면서 지방투자 누계액의 70%와 지방 근무 상시근로자 1인당 1500만원(청년·서비스업은 2000만원)을 기준으로 감면 한도가 결정된다. 세제 혜택을 더 받으려면 지역 투자와 고용을 함께 늘려야 한다는 것이다.

기업들이 선택한 지방 이전 세제

같은 지방 이전이라도 기업들이 선택한 세제는 제각각이었다. 이는 조세특례제한법(127조)에서 동일 과세연도에 여러 세액감면 대상이 되더라도 하나의 제도만 선택하도록 규정하고 있기 때문이다. 국세청 관계자는 "지방 이전 세제는 적용 요건과 감면 수준이 제도마다 달라, 기업들이 자신에게 가장 유리한 제도를 선택하는 경우가 많다"고 말했다.

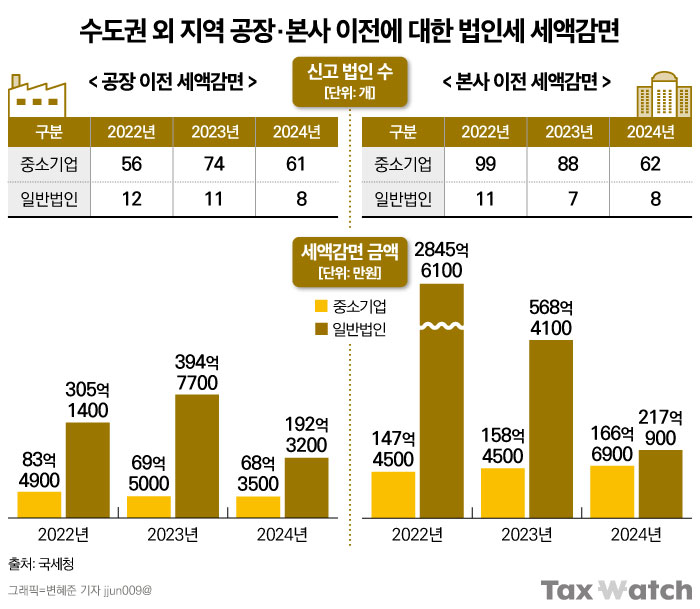

국세통계연보를 보면, 기업들이 가장 많이 선택한 지방 이전 세제는 '수도권 밖 본사 이전 세액감면'이었다. 2024년 기준, 70개 법인(중소기업 62개·일반법인 8개)이 이 제도를 적용받았다. 감면액은 383억원으로 지방 이전 관련 세제 가운데 가장 컸다.

적용 법인 수는 매년 감소하는 추세다. 2022년 110개(중소 99개·일반 11개)에서 2023년 95개(중소 88개·일반 7개)로 줄었다. 다만 수도권 기업들의 '지방행'이 시들해졌다고 보기는 어렵다. 통계에는 감면 기간이 끝난 기업이 빠지고 신규 이전 기업이 더해지는 만큼, 적용 법인 수 감소만으로 지방 이전 수요를 판단하기에는 한계가 있다.

수도권 기업들의 지방 이전은 본사와 공장이 양대 축을 이뤘다. '수도권 밖 공장 이전 세액감면'도 2024년 기준 69개 법인(중소 61개·일반 8개)이 적용받아 본사 이전(70곳)과 사실상 비슷한 수준을 보였다. 감면액은 261억원으로, 본사·공장 이전 세제를 통해서만 139개 법인이 한 해 600억원이 넘는 법인세를 감면받았다.

기업들은 감면율과 적용 기간, 입지 조건 등을 비교해 가장 유리한 세제를 선택한 것으로 풀이된다. 실제 국가식품클러스터 입주기업 감면은 11개 법인이, 기업도시개발구역 입주기업 감면은 1개 법인에 그쳤다. 법인세 감면 기간(3년간 100%, 이후 2년간 50%)은 본사·공장 이전 세제보다 짧다.

지방 기업 더 챙긴다…세제도 손질

정부도 지방투자를 유도하기 위해 세제를 손질하고 있다. 기존의 '이전 기업' 중심 지원에서 '지방 투자와 고용을 늘린 기업'으로 혜택 대상을 넓히는 것이 핵심이다. 실제 이달 말 발표할 세법개정안에 지방투자와 고용을 늘린 기업에 추가 세제 혜택을 담는 방안을 검토하고 있는 것으로 알려졌다.

지역별 법인세율을 차등 적용하는 안도 검토됐지만, 최종안에서는 제외됐다고 한다. 본사만 지방으로 옮기고 실제 경영활동은 수도권에서 하는 '체리피킹' 가능성을 우려했기 때문이다.

다만 지역별 법인세율 차등적용을 요구하는 목소리는 여전하다. 비수도권 5개 상공회의소는 지역 균형발전을 위해 지방 기업의 법인세와 근로소득세를 차등 적용해야 한다고 주장하고 있으며, 관련 법안(이른바 '비수도권 조세 패키지 3법')도 국회에 발의된 상태다.

이들 단체가 의뢰한 연구에서는 비수도권 법인세를 5~10% 인하할 경우 연간 30조원 이상의 투자·생산유발 효과가 발생할 수 있는 것으로 추산됐다. 정부안에는 빠졌지만 국회 논의 과정에서 관련 논의가 다시 불붙을 가능성도 배제할 수 없다.