해외로 진출한 우리나라 기업이 1만곳에 육박하는 것으로 나타났다. 대한무역투자진흥공사(코트라) 해외진출 한국기업 정보를 분석한 결과, 해외 각국에 진출한 한국기업은 모두 9930개사로 집계됐다. 국내 기업의 생산기지 이전, 해외 판매망 확대, 현지 법인 설립이 이어지면서 한국기업의 해외 거점도 아시아와 북미, 유럽 등으로 넓게 퍼져 있는 모습이다.

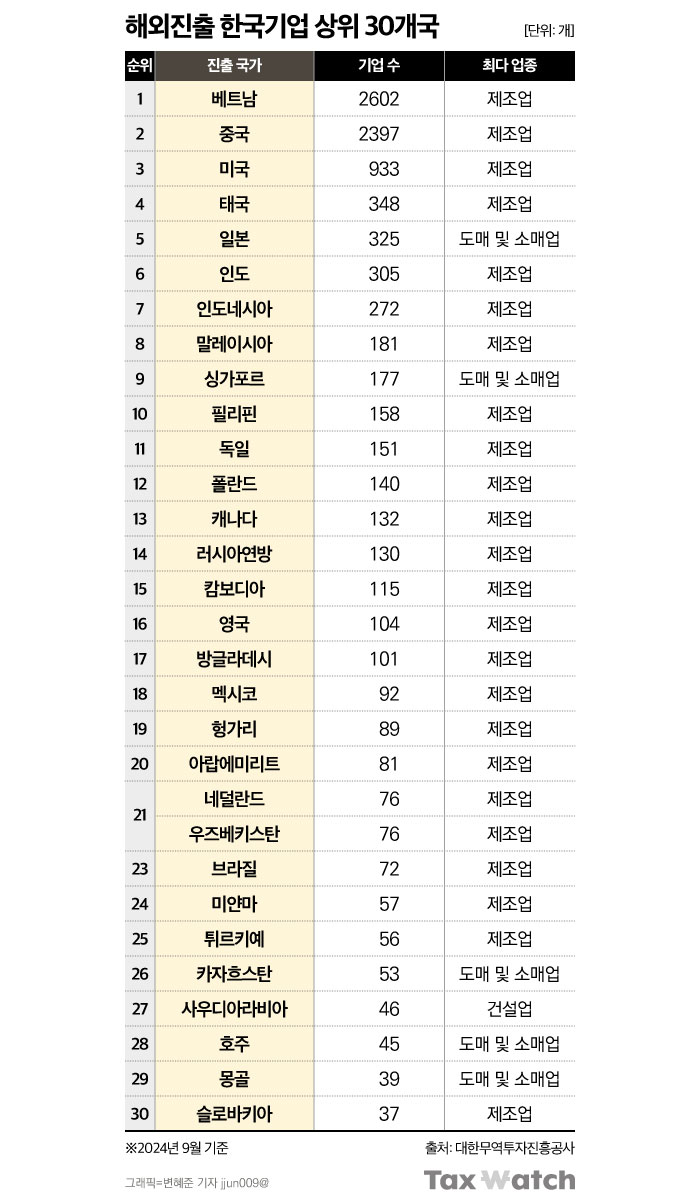

그렇다면 우리나라 기업들은 어느 국가에 가장 많이 진출해 있을까. 해외진출 기업 상위 30개국을 살펴봤더니, 1위 국가는 베트남이었다. 베트남에 진출한 한국기업은 2602개사로 전체의 26.2%를 차지했다. 해외진출 국내 기업 4곳 중 1곳 이상이 베트남에 거점을 둔 셈이다.

중국은 2397개사로 베트남에 이어 두 번째로 많았다. 미국은 933개사로 3위를 기록했고, 태국 348개사, 일본 325개사, 인도 305개사가 뒤를 이었다. 상위권 국가 대부분이 아시아에 집중돼 있어, 한국기업의 해외진출이 여전히 아시아 시장을 중심으로 형성돼 있다는 점도 확인할 수 있었다.

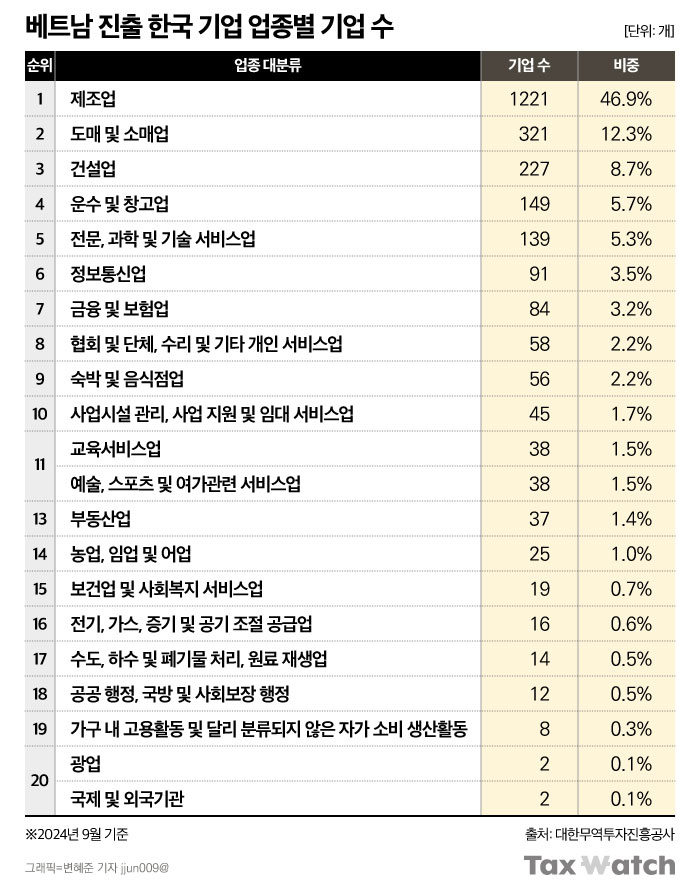

베트남 진출기업 절반은 제조업

해외 진출 1위 베트남의 업종별 기업 수 분석 결과, 제조업 비중이 압도적이었다. 베트남 진출 한국기업 2602개 가운데 제조업은 1221개로 46.9%를 차지했다. 이어 도매 및 소매업 321개, 건설업 227개, 운수 및 창고업 149개, 전문·과학 및 기술 서비스업 139개 순이었다.

국세청은 우리 기업이 많이 진출한 국가를 중심으로 조세제도와 투자 절차 등을 담은 세정안내서를 내고 있다. 베트남은 진출 기업 수가 가장 많은 국가인 만큼, 국세청도 베트남 세무제도와 현지 납세자가 확인해야 할 사항을 지속적으로 정리해 증보판 안내서를 제공 중이다.

해외 중점 세무 이슈 '거주자'

베트남에 진출한 한국기업이 알아야 할 세무 이슈는 무엇이 있을까. 국세청은 대표적인 항목으로 한국과 베트남 양국의 거주자 판정, 주재원과 현지 임직원의 개인소득세, 법인 설립 및 외국계약자세 등을 꼽는다.

베트남에서는 1년 중 183일 이상 베트남에 머물거나, 입국일 이후 연속 12개월 동안 183일 이상 체류하면 거주자로 본다. 베트남에 항구적 주거를 두거나 해당 연도에 183일 이상 주택 임차계약을 맺은 경우에도 거주자 판단 대상에 들어간다.

체류기간이 183일에 못 미쳐도 주의가 필요하다. 1과세연도 중 베트남 체류기간이 90일 이상 183일 미만이고, 베트남 내 항구적 주거지가 있는데 다른 나라의 거주자라는 사실을 입증하지 못하면 베트남 거주자로 간주할 수 있다. 한국 본사에서 베트남 법인으로 직원을 파견한 경우에는 한국과 베트남 양국에서 모두 거주자로 볼 가능성도 따져봐야 한다.

이중거주 문제가 생기면 한·베 조세조약상 기준에 따라 거주지국을 판단한다. 판단 순서는 항구적 주거, 중대한 이해관계의 중심지, 일상적 거소, 국민, 양국 과세당국의 상호합의 순이다. 기업은 주재원의 체류일수, 가족 거주지, 주택 임차계약, 급여 지급 주체 등을 함께 관리할 필요가 있다.

근로소득세 신고와 원천징수도 주요 관리 항목이다. 베트남 내 사용자는 개인에게 지급하는 근로소득에 대해 월별 또는 분기별로 개인소득세를 신고·납부해야 한다. 월별 신고는 월 종료 후 20일 이내, 분기별 신고는 분기 종료 후 다음 달 말일까지 해야 한다. 사용자는 연말정산 의무도 진다.

급여·복리후생비도 과세 여부 따져야

외국인 근로자에게 지급하는 급여와 복리후생비도 과세 여부를 따져야 한다. 매월 받는 급여와 사용자가 대신 지급하는 현금·비현금성 복리후생비는 원칙적으로 과세대상에 들어간다. 다만 자녀교육비, 외국인 근로자의 일회성 이주비용, 외국인 거주자의 연 1회 본국 귀국 항공료, 회사 내규에 따른 출장비 등은 일정 요건을 충족하면 비과세로 처리할 수 있다.

사업활동 형태도 세무상 쟁점이다. 베트남에서는 외국인이 원칙적으로 개인사업자로 등록해 영리활동을 하기 어렵기 때문에, 베트남 내에서 사업을 하려면 원칙적으로 법인을 세워야 한다. 예외적으로 외국인이 합법적으로 보유한 베트남 주택·아파트를 임대하거나, 해외 거주 외국인이 베트남에 역외서비스를 제공하는 경우에는 별도 규정에 따라 사업소득세나 외국계약자세를 검토할 수 있다.