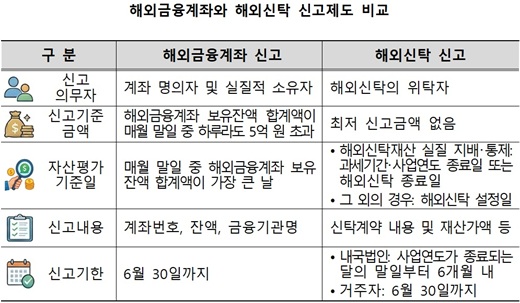

올해부터 해외에 설정한 신탁(재산을 금융기관에 맡겨 관리·운용)도 국세청 신고 대상에 들어간다. 국세청은 4일 "지난해 해외금융계좌를 보유했거나 해외신탁을 설정·유지한 거주자와 내국법인은 이달 30일까지 관련 정보를 신고해야 한다"고 밝혔다. 특히 해외신탁 신고제는 올해 처음 시행되는 만큼, 납세자의 주의가 필요하다고 했다.

해외금융계좌는 지난해 매월 말일 중 하루라도 잔액 합계액이 5억원을 초과하면 신고해야 한다. 예·적금과 주식, 채권, 보험이 신고 대상이다. 2023년부터는 해외 가상자산사업자를 통해 개설한 해외가상자산계좌도 신고 대상에 넣었다.

반면 해외신탁 신고제는 금액 기준이 없다. 해외금융계좌 신고와 달리 최저 신고 금액이 없어, 해외에 설정한 신탁이라면 원칙적으로 모두 신고 대상이 된다. 거주자는 작년 연중 하루라도, 내국법인은 직전 사업연도 중 하루라도 해외신탁을 유지했다면 신고 의무를 짊어진다.

해외신탁 신고 때 유의해야 할 점 3가지

①해외신탁을 통해 해외금융계좌를 보유하고 있다면 신고가 한 번으로 끝나지 않을 수 있다.

예컨대 해외부동산이나 현금을 활용해 배우자·자녀를 위한 해외 가족신탁을 만든 뒤, 그 신탁 명의로 해외계좌를 개설했다면 해외금융계좌와 해외신탁을 모두 신고해야 할 수 있다.

국세청 관계자는 "해외금융계좌는 계좌 명의자와 실소유자 모두 신고 의무가 있으며, 공동명의 계좌도 각 공동명의자가 모두 신고해야 한다"고 말했다. 단, 해외신탁 신고서에 해외금융계좌 정보를 함께 적어 제출하면 해외금융계좌 신고는 면제받을 수 있다.

②현금, 주식, 부동산뿐 아니라 가상자산을 해외신탁에 넣은 경우에도 신고해야 한다. 국세청 관계자는 "재산의 종류와 상관없이 외국법령에 따라 해외신탁을 설정했거나 재산을 이전하는 경우에는 해외신탁 명세서를 제출해야 한다"고 말했다.

③해외 체류 중이라고 해서 신고 의무가 사라지는 것도 아니다. 해외에서 근무하는 공무원, 국내 기업이 100% 출자한 해외현지법인에 파견된 임직원 등도 세법상 거주자에 해당하면 해외신탁 신고 의무가 있다.

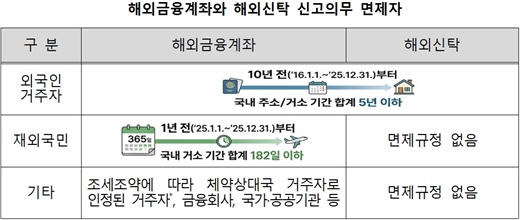

해외에 거주하고 있더라도 세법상 한국 거주자로 판단되면 해외신탁 신고 대상이 된다는 얘기다. 지난 10년 중 국내에 주소(또는 거소)를 둔 기간의 합계가 5년 이하인 외국인 거주자를 제외한 모든 거주자와 내국법인인은 해외신탁 신고 대상이다.

국세청은 올해 해외금융계좌·해외신탁 신고 대상일 가능성이 높은 납세자 2만7000명을 선별해 모바일과 우편으로 안내문을 발송하고 있다. 안내문을 받지 않은 경우라도 신고 대상인지 스스로 확인해 기한 내 신고해야 한다.

이 의무를 위반했을 때는 미·과소신고 금액의 10%에 해당하는 과태료를 맞는다. 미·과소신고 금액이 50억원을 넘으면 형사처벌과 명단공개 대상이 될 수 있다.

국세청 관계자는 “신고 기간이 지난 다음 국가 간 금융정보 교환자료 등을 바탕으로 정밀 분석해서 미신고 혐의자에 대해 엄정하게 검증을 실시할 예정”이라고 말했다.