국세청이 최근 잇따라 내놓은 두 건의 세무조사 보도자료를 두고 세무업계가 촉각을 곤두세우고 있다. 하나는 '현금부자'를 겨냥한 부동산 취득자금 출처조사(5월 19일), 다른 하나는 법인 명의 '슈퍼카'를 사주 일가가 사적으로 이용한 혐의에 대한 조사(5월 28일)다.

얼핏 보면 부동산과 법인차량이라는 전혀 다른 사안처럼 보인다. 하지만 세무업계 현장에서는 국세청이 진짜 타깃은 상속·증여라고 얘기한다. 강승윤 세무법인 센트릭 대표세무사는 "두 조사의 핵심은 결국 상속·증여세"라며 "국세청은 부모나 회사의 돈이 자녀에게 편법적으로 흘러갔는지를 집중적으로 들여다보고 있다"고 분석했다.

강 세무사는 세무법인 센트릭의 유튜브 채널인 '도와줘 상속'에 출연해 현금부자·슈퍼카 조사의 공통 분모로 '변칙 증여 차단'을 꼽았다. 부모의 증여 자금이나 탈루 자금이 부동산 시장으로 흘러드는 것을 막고, 법인 자금을 이용한 사주 일가의 사적 이익 추구와 편법 증여를 차단하겠다는 게 국세청의 의도라는 분석이다.

그는 "국세청이 보도자료 첫머리에 '직원들은 최저임금, 대표는 법카로 명품을 사고 슈퍼카를 탄다'는 취지의 기업 리뷰를 인용한 점이 눈에 띈다"며 "단순한 세금 문제가 아니라 공정의 문제로 접근하고 있다는 의미"라고 말했다.

차용증만 있다고 끝나지 않는다

국세청이 주택 취득자를 조사 대상으로 선정할 때 가장 먼저 들여다보는 자료는 '자금조달계획서'다. 현재 국토교통부로부터 공유받는데, 국세청은 이를 소득·재산·금융자료와 대조해 자금 출처에 이상이 없는지 분석한다.

앞서 지난달 18일 국세청은 부동산 탈세 혐의자 127명에 대해 세무조사 착수를 알렸다. 대출 없이 고가주택을 취득했거나, 30억원을 넘긴 초고가 주택 취득자 등이 대상이었다. 탈루 금액은 1700억원으로 추정됐다.

강 세무사는 이번 조사의 핵심이 단순한 자금출처 검증에 그치지 않는다고 했다. 주택 취득 자금이 부모나 관련 사업체에서 흘러들어온 것으로 의심될 경우, 조사 범위가 개인을 넘어 가족과 법인으로 확대될 수 있다는 것이다.

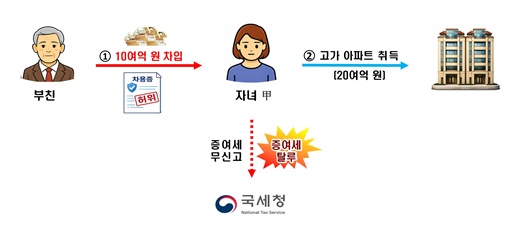

보도자료에서 언급된 조사 착수 사례를 보자. 30대 초년생 A씨는 20억원대 아파트를 매입하면서 자금 상당 부분을 건물주인 아버지에게 빌렸다고 주장했다. 그러나 차용증상 원금 상환 시점은 아버지 사망 이후로 돼 있고, 이자 역시 그때 지급하기로 돼 있었다. 강 세무사는 "형식은 차용이지만 실질은 증여로 볼 수 있는 전형적인 사례"라고 설명했다.

국세청은 차용증이 있다는 사실만으로 거래를 인정하지 않는다. 실제 이자를 지급했는지, 원금을 상환했는지까지 사후 관리하며 거래의 실질을 따진다. 차용증의 신빙성이 부족하거나 상환 사실이 확인되지 않으면 증여세 과세로 이어질 수 있다는 게 강 세무사의 설명이다.

조사 범위도 자녀 개인에 그치지 않는다. 강 세무사는 "국세청은 부모와 자녀의 장기간 금융거래 내역은 물론 관련 사업체까지 들여다보며 추가 조사 대상도 선별한다"며 "단순한 증여세 탈루 사례처럼 보이지만 실제 조사 과정은 훨씬 치밀하게 진행된다"고 말했다.

슈퍼카보다 무서운 건 증여세

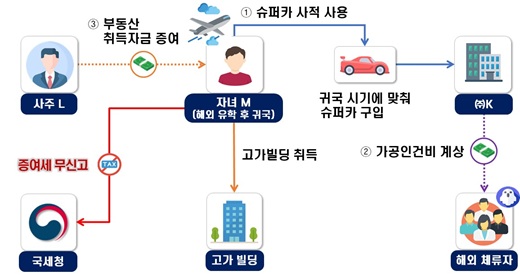

강 세무사는 슈퍼카 조사도 차량 자체가 아니라 법인 이익이 사주 일가에 이전됐는지 여부가 핵심이라고 했다. 사주가 회사 자금으로 구입한 슈퍼카를 자녀 회사에 헐값에 넘기거나, 자녀 회사를 거래 중간에 끼워 넣어 이익을 몰아주는 경우가 이번 조사의 대표적 사례다.

이 과정에서 세금계산서 문제가 발생하면 범칙조사로 확대될 가능성도 있다. 강 세무사는 "거래 실질이 없는 자녀 회사를 끼워 넣은 것으로 판단되면 거래 당사자뿐 아니라 거래처까지 조사 대상이 될 수 있다"며 "허위 세금계산서 금액이 일정 규모를 넘으면 범칙조사 문제로 이어질 수 있다"고 말했다.

그가 특히 주목한 부분은 '상속세 및 증여세법 제45조의5(특정법인과의 거래를 통한 이익의 증여의제)'다. 보도자료에는 언급되지 않았지만, 사주가 자녀 회사에 이익을 몰아준 경우 법인세뿐 아니라 자녀에게 증여세까지 과세될 수 있다는 것이다.

강 세무사는 "납세자들은 법인세 문제만 생각하는 경우가 많지만, 실제 세무조사에서는 상증세법상 증여의제 규정까지 함께 검토된다"며 "오히려 법인세보다 증여세 부담이 더 커질 수도 있다"고 말했다.