정부가 다주택자 양도소득세 중과세 유예를 종료하기로 하면서 5월 9일 이전에 주택을 매도할 지, 버틸지 고민하는 사람들이 많다.

주변에서 5월 10일이 되면 세금 폭탄을 맞는다는 이야기를 흔히 하지만, 정작 다주택자들은 세금 부담이 얼마나 늘어날지에 대해서 잘 모르는 경우가 많다. 과거 집값 상승 경험을 떠올리며 '버티면 부동산 가격이 더 오르지 않을까?'라는 기대감 때문에 결정을 미루기도 한다.

다주택자는 어떤 선택을 해야 할까?

염지훈 가현세무법인 삼성지점 대표세무사는 유튜브 채널 '더존TV'의 '택스 스터디카페'에 출연해 다주택자 중과 유예 종료에 따른 세금 부담, 자금출처조사 오해, 국세청의 한강벨트 주택 전수조사 의미와 증여세 아끼는 꿀팁을 공개했다.

#1. 다주택자의 공포는 근거가 있을까?

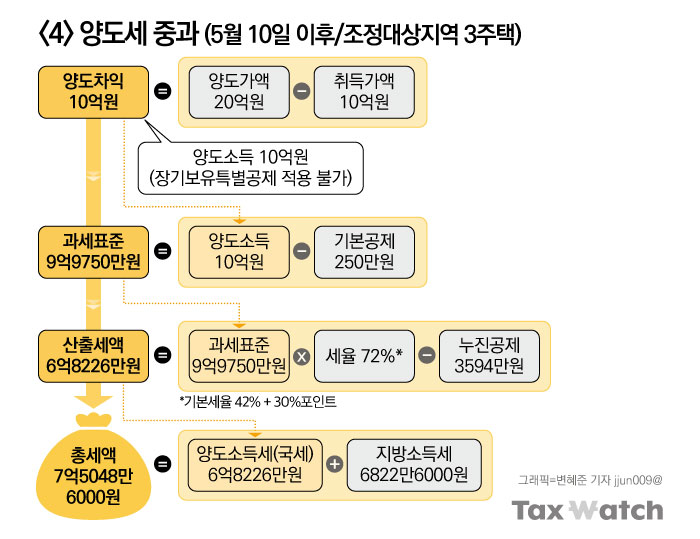

다주택자 중과는 조정대상지역 내 주택을 양도하는 다주택자에게는 소득세 기본세율(6~45%)에 최대 30%포인트를 추가로 더해 양도세를 부과하는 제도다. 2주택자는 '기본세율+20%포인트', 3주택 이상인 경우 '기본세율+30%포인트'다. 최대 75%의 세율이 적용되는 것이다.

염 세무사는 얼마 전, 자신을 찾아온 고객의 사례를 통해 5월 9일을 기점으로 세금 부담 차이가 얼마나 나는지를 계산해봤다.

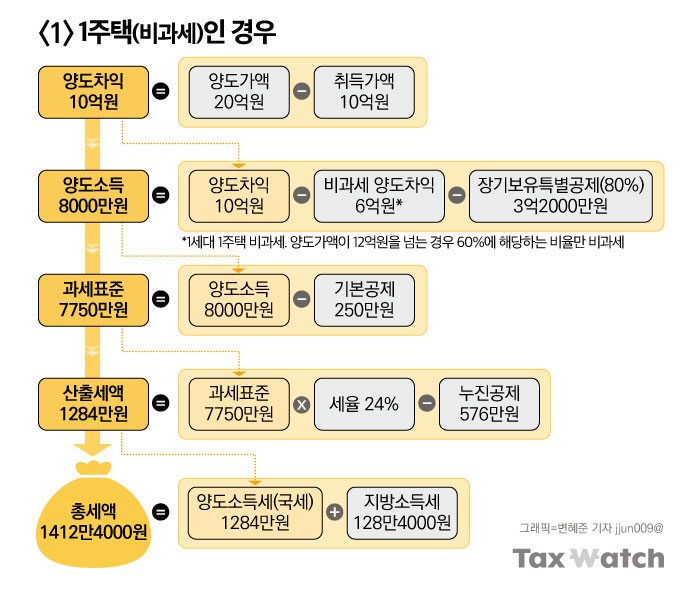

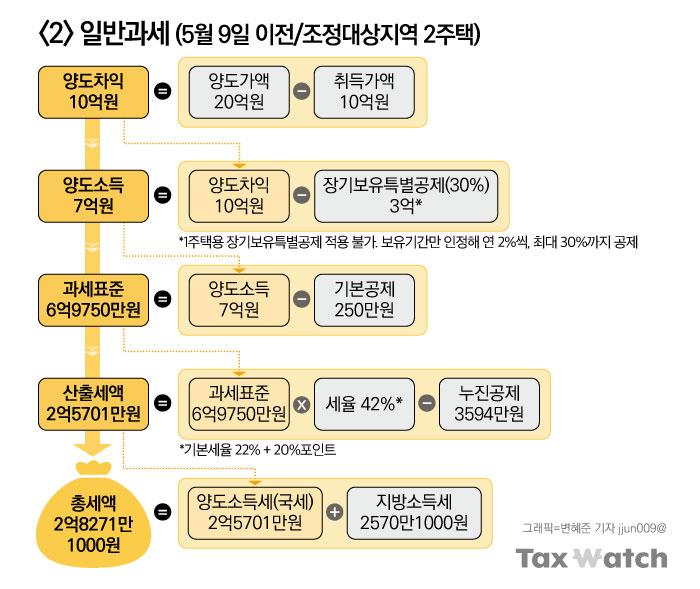

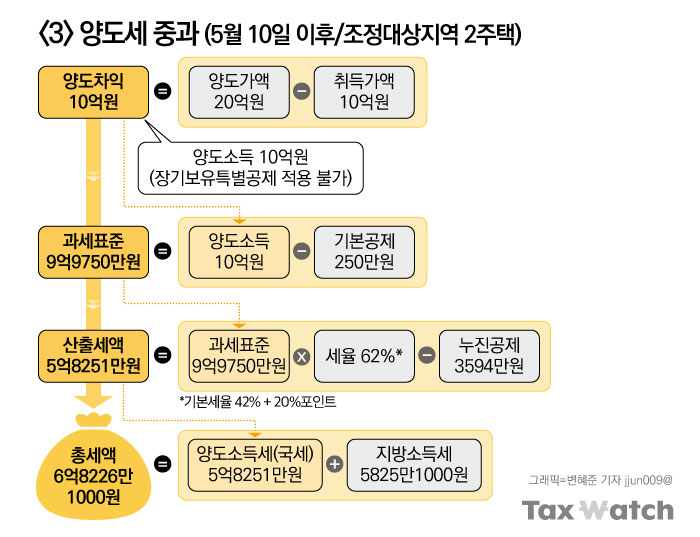

고객은 서울에 집을 두 채 보유하고 있었고, 두 채 모두 양도차익이 10억원 가량이었다. 보유기간은 15년, 거주기간은 10년으로 장기보유특별공제 대상이다. 매도 고민을 하는 주택의 취득가액은 10억원이며, 현재는 20억원까지 올랐다.

염 세무사는 이 사례로 1주택일 때와 5월 9일 전후의 세금 차이를 비교했다.

5월 9일을 기준으로 세금 차이가 무려 3억5805만원이 차이가 나는 것이다. 그런데 해당 고객과 대화를 해보니 배우자 명의로 오피스텔을 주거용으로 임대하고 있었다. 주거용 오피스텔은 주택 수에 포함된다.

해당 고객은 2주택이 아니라 3주택자였던 셈이다. 2주택자는 양도세가 기본세율에 20%포인트가 더해지지만, 3주택 이상은 30%포인트가 추가된다.

이 고객은 5월 9일 이전에 주택을 처분해야 4억6777만원의 세금을 아낄 수 있는 것이다. 단 하루 차이로 수억원이 오가는 셈이다.

세금만 보면 5월 9일 이전에 주택을 파는 것이 유리하다. 하지만 일부는 집값이 더 오르면 세금 부담을 충분히 상쇄할 수 있을 것이라는 기대에 매도를 망설이기도 한다.

염 세무사는 부동산 가격은 예측할 수 없다고 전제하며 "버틸지 고민한다면 먼저 소득이 있는지 확인해야 한다. 부부가 소득이 없는데 버티면 보유세 부담이 커질 수 있다"며 "이 고객은 부부 모두 소득이 없고, 자녀 둘도 미혼이라 집을 팔아 결혼 자금을 주고 싶어 했다. 그러나 양도세 2억 8,000만 원이 아까워서 아직 집을 팔지 않았다. 하지만 5월 9일 이후에는 세금이 7억 5,000만 원까지 오른다. 소득이 없고 보유세가 부담된다면 매도하는 것이 맞다"고 설명했다.

#2. 자금출처조사, 잘못 하면 부모님 사업체 세무조사로 번진다?

지난해 말부터 자금출처조사가 강화됐다. 국세청은 지난해 10월 서울 강남4구와 마용성(마포·용산·성동구) 등 30억원 이상 고가 주택 거래에 대해 자금출처 전수조사를 하겠다고 밝힌 바 있다.

염 세무사는 "올해도 자금출처조사가 많을 것으로 예상된다. 실제로 돈이 있어도 자금출처조사가 두려워 집을 못 사는 사람도 있다"고 말했다.

많은 사람들이 자금출처조사가 부모님 사업체에 대한 세무조사로 확대될까 봐 걱정한다. 결혼이나 출산 등으로 부모님에게 자금을 받아 집을 샀는데, 그로 인해 부모님이 세무조사를 받게 된다면 큰 부담이 된다.

부모에게 세무 부담을 안길 수 있다는 점에서 심리적 부담이 크다.

염 세무사는 "국세청에 있을 때 자금출처조사를 많이 했다. 지출, 예금, 대출 내역을 모두 확인한다. 국세청이 계좌를 들여다볼 수 있냐고 항의하는 사람도 있지만, 법에 근거해 볼 수 있다. 조사 중 사업용 계좌와 돈이 오간 흔적이 있으면 그 계좌도 들여다본다"며 "경우에 따라서는 부모님이 자금 지원을 해줬다면 부모님의 계좌를 볼 수도 있다. 원칙적으로는 처음부터 부모님의 계좌를 들여다보지 않지만 자금출처조사를 하다 보면 거래가 연결된 계좌를 볼 수도 있다"고 말했다.

#3. 금덩어리나 코인으로 증여하면 국세청도 모른다?

돈에는 이름표가 붙어 있다. 현금을 계좌이체할 때는 예금주명이 이름표가 되고, 주식이나 부동산을 거래할 때도 마찬가지다. 국세청은 이 이름표를 토대로 자금출처를 추적한다.

그래서 많은 사람들이 이런 생각을 한다. 이름표가 없는 자산은 국세청에서 확인하기 어렵지 않을까? 이름표가 없는 금괴나 무기명 채권, 가상자산을 보관했다가 자녀에게 증여하면 아무런 문제가 없을 것이라고 착각하는 것이다.

염 세무사는 "만약 내가 증여신고를 하지 않고 금괴와 가상자산을 아들에게 줬다고 치자. 아들이 팔아서 5억원을 마련한 뒤 자금조달계획서를 냈다면 국세청에서는 5억원이 어디서 났는지 물어볼 것"이라며 "그러면 금괴나 가상자산을 증여받았다는 사실이 드러난다. 이 돈을 금고에 계속 놔두면 모르겠지만 언젠가 부동산 취득 자금 등으로 사용한다면 검증을 받아야 한다"고 강조했다.

이어 "음성화된 돈은 계속해서 음성화될 수밖에 없다"며 "앞으로 자녀가 부동산을 취득할 것이라면 꾸준히 증여하면서 세금 신고를 해야 한다. 자녀에게 빨리 증여하고, 자녀가 취득한 부동산이 오르길 바라는 것이 돈 버는 길"이라고 말했다.

염 세무사는 부부 간에도 자금출처를 확실히 해야 나중에 세금 문제가 발생하지 않는다는 꿀팁을 전했다.

신혼부부가 공동으로 전세금을 마련했다면 공동명의로 해야 유리하지만, 전세는 보통 한 사람의 명의로 하는 경우가 많다. 대개 전세금을 바탕으로 내 집 마련을 하는데 이때 부부 공동명의로 한다면 자금출처가 문제될 수 있다.

특히 80~90대인 고령의 부부들은 모든 재산이 남편에게 집중된 경우가 많은데, 이 경우 증여세 또는 상속세가 많이 나올 수 있다.

염 세무사는 "종합부동산세와 양도세를 고려할 때도 부부가 재산을 공동으로 쌓는 것이 유리하다. 아내가 경제활동을 하지 않아도 10년간 부부는 6억원까지 증여세 없이 증여할 수 있다"고 설명했다.

☞염지훈 세무사는?

22년간 국세청에서 재산·조사 분야를 전문으로 근무하며 수많은 세무 현장을 경험했다. 강남세무서 재산세과에서 퇴직한 후, 가현세무법인 삼성지점 대표세무사로서 양도세·상속세·증여세 등 재산세 분야에 특화된 절세 컨설팅을 제공하고 있다. 구독자 31만명을 보유한 유튜브 채널 '세금 아는형'을 운영 중이며, 쉽고 명확한 세금 지식을 전하는 세무 전문가로 활발히 활동하고 있다. 세무사와 공인중개사 자격을 보유하고 있으며 저서로 '가장 완벽한 세금 절세의 기술', '세금 없이 돈 주고받는 기술' 등이 있다.