최근 자산가를 둘러싼 세금 이슈로 시끌시끌하다. 정부가 다주택자에 대한 중과세 유예 종료를 못박은 데 이어, 보유세 부담 역시 더 늘리는 방향으로 가는 것 아니냐는 관측이 나온다. 경제단체에서는 상속세 부담이 과도해 고액 자산가들이 해외로 빠져나가고 있다는 목소리를 높이고 있다.

이런 논의는 국회에서도 주요 쟁점으로 부상하고 있다. 자산가 관련 세제 전반에 대한 문제의식은 공유하고 있지만, 접근 방식과 방향성은 법안마다 다소 차이를 보인다. 이에 국회에 계류 중인 의원입법안을 기준으로, '주택·상속세·세무조사' 관련 세법 개정 움직임을 살펴봤다.

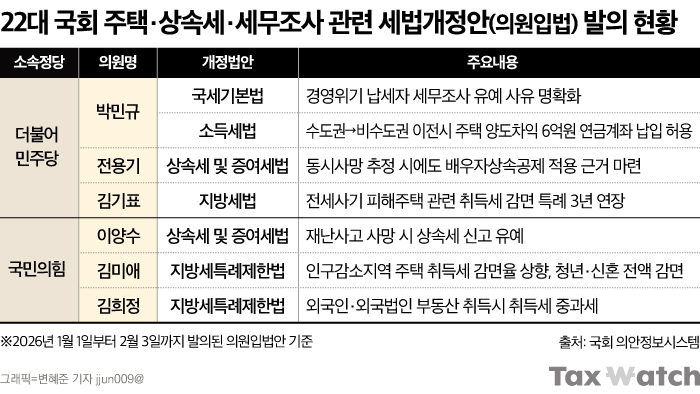

올해 1월부터 2월 3일까지 발의된 법률안을 분석한 결과, 세법(국세·지방세 포함) 관련 법안은 모두 29건이었다. 비과세·감면 내용을 담고 있는 조세특례제한법이 11건으로 가장 많았고, 그다음은 지방세특례제한법(8건), 소득세법(3건) 순으로 확인됐다.

전체 의원입법안 중 약 4분의 1이 자산가와 직접적으로 연결된 이슈였다. 세부 내용으로는 주택 관련 입법안(4건)이 가장 많아, 자산 보유·이동을 둘러싼 세제에 대한 국회의 문제의식이 상대적으로 두드러졌다. 상속세·세무조사 관련 법안 건수는 적지만, 재난이나 경영 위기 같은 예외적 상황을 보완하는 성격이 강했다.

'인구감소지역·청년' 겨냥한 주택 세제

국회에 계류 중인 주택 관련 의원입법안을 보면, 주택 보유를 규제 수단이 아닌 정책 유도 수단으로 활용하려는 흐름이 읽힌다.

우선 인구감소지역을 겨냥한 취득세 감면 확대다. 현재 무주택자(또는 1세대 1주택자)가 인구감소지역·인구감소관심지역에서 주택을 샀을 때 취득세의 25%를 깎아주는데, 이 감면율을 50% 올리는 안이 있다. 특히 무주택자인 청년, 혼인한 날로부터 7년 이내인 신혼부부(또는 주택 취득일부터 3개월 이내 혼인할 예정)에 대해서는 취득세를 전액 면제하는 내용도 있다. 주택 세제를 통해 인구 유입과 지역 정착을 유도하겠다는 것이다.

시장 조정보다는 피해구제 성격이 강한 입법도 있었다. 전세 사기 피해주택을 취득했을 때 적용되는 취득세 감면 등의 특례(올해 말 일몰)를 2029년 말까지 연장하는 안도 계류 중이다.

외국인·외국법인이 부동산 샀을 때는 '취득세 중과'를 적용하며 앞선 법안들과 결을 달리한다. 외국인의 부동산 매입이 내국인과 비교해 상대적으로 규제에 자유롭다는 문제의식을 반영한 안으로 평가된다.

재난·동시사망…'예외 상황'때 상속세 부담 덜어준다

상속세 관련 개정안은 상속세 과세체계 전반을 손대기보다는, 재난이나 사고 등 예외적 상황에서 발생하는 과도한 세부담을 완화하는데 무게를 두고 있다.

12·29 여객기 참사와 같은 대형 재난사고를 예로 들어보자. 이때 다수의 가족이 동시에 사망하면서 유가족은 재난 수습과 장례 절차에 더해, 상속세 신고라는 복잡한 행정절차까지 떠안게 된다. 이 때문에 물리·심리적 부담이 크게 가중된다는 지적이 정치권 등을 중심으로 제기돼 왔다.

그러나 현행은 재난 여부와 관계없이 피상속인이 사망한 날이 속하는 달의 말일부터 6개월 이내에 상속세 신고를 규정하고 있다. 국회에 계류 중인 안은 재난 수습과 장례 등으로 기한 내 신고가 어려운 경우 신고 기한을 유예할 수 있도록 근거 규정을 만드는 내용을 담고 있다.

또 부부가 동일한 사고로 사망해 '동시사망 추정'이 적용됐을 때도, 배우자상속공제를 적용하려는 안도 있다. 현재는 배우자 간 상속이 없었던 것으로 보고 공제를 배제하고 있다.

경영위기 땐 '세무조사 유예', 법에 새긴다

지난해 티몬·위메프 미정산대금 사태는 세무조사 운영의 구조적 허점을 드러낸 계기였다.

"조사는 유예된다"는 국세청 본청의 약속과 달리, 현장 세무서에서는 세무조사가 멈추지 않았다. 경영 위기 기업에 대한 세무조사 유예 기준이 법에 명확히 규정돼 있지 않았기 때문이다.

질병이나 장기 출장과 같은 개인적인 사정은 세무조사 연기 사유로 인정되면서도, 경영 위기에 놓인 기업은 조사 유예 대상에서 제외돼 형평성에 어긋난다는 지적이 많았다.

국회에 제출된 국세기본법 개정안은 '막대한 경영 손실이나 부도·도산 우려가 있는 경우'를 세무조사 연기 사유로 법률에 명시하도록 했다. 이는 이미 국세징수법에서 납부기한 연장 사유(경영 손실, 도산 우려)로 인정하고 있는 기준과의 형평성을 맞추려는 취지로 읽힌다.