한 명의 개인이 이렇게까지 세금 이슈로 나라를 떠들썩하게 할 줄 누가 알았을까. 그룹 아스트로 멤버 차은우씨가 국세청으로부터 약 200억원의 세금을 추징받은 사실이 알려지면서 논란이 확산하고 있다. 과세 쟁점이 되는 1인 기획사를 통한 소득 분산 구조부터 세부담 회피 목적 여부를 둘러싼 논란까지, 온라인에서는 '탈탈 털리고 있다'는 말이 나올 정도로 관심이 쏠린다.

현재 차 씨는 국내 5대 로펌 중 하나로 꼽히는 법무법인 세종을 선임하고 과세 전 적부심사를 청구한 상태다.

국세청은 세무조사 결과에 따라 산출된 최종 납세고지서를 납세자에게 보내기 전 '과세 예고 통지서'를 발송한다. 납세자는 이를 받은 날로부터 30일 이내 과세전적부심사를 통해 불복할 수 있다. 세금 납부 의무가 확정되기 전, 과세 적정성을 다퉈볼 수 있는 사전적 권리구제 절차다.

다만 과세 전 적부심사 청구에서 구제받는 비율은 높지 않다. 채택 비율은 2022년 21.2%, 2023년 20.5%였고, 2024년에는 19.9%로 20% 아래로 내려갔다. 100명이 제기해도 실제로 받아들여지는 건 20명 안팎에 그친다.

만약 차 씨의 과세 전 적부심사 청구가 불채택으로 결론 난다면, 행정심판 절차를 밟아야 한다(필요적 전치주의). 납세자는 국세청·감사원·조세심판원, 3곳 중 한 곳을 택해 불복을 청구할 수 있다. 현실에서는 선택지가 사실상 정해져 있다. 조세 불복 사건의 90% 이상을 조세심판원의 심판청구를 통해 다투고 있기 때문이다.

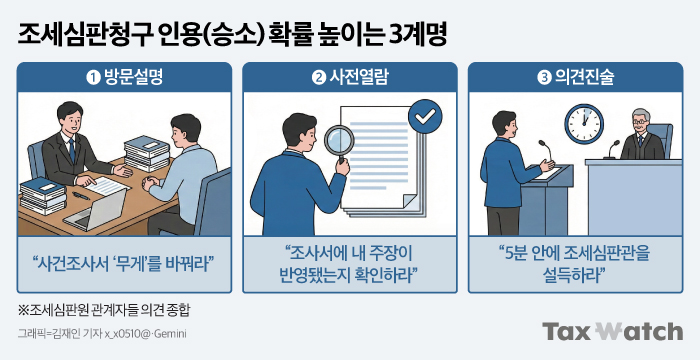

조세심판원에서 승부를 가르는 지점은 어디일까. 조세심판원 관계자들은 청구인인 납세자에게 유리하게 작용할 수 있는 '3가지 절차'가 있다고 말한다.

①방문 설명 : "사건조사서에 들어갈 '무게' 바꿔라"

심판청구는 기본적으로 간접심리다. 심판부가 현장에서 직접 사실관계를 조사하기보다는, 심판조사관이 작성한 '사건조사서'를 토대로 쟁점과 증거를 정리하고 판단한다. 사건조사서에 어떤 사실을 어느 정도 비중으로 담을지(경중)를 가리는 일은 중요할 수밖에 없다는 소리다.

심판원 관계자들은 사건조사서의 경중을 가르는 일을 납세자(또는 세무대리인)의 '방문 설명'으로 보고 있다. 심판원 관계자는 "심판청구 과정의 흐름상 초반 승부처로 볼 수 있다"고 말했다. 다만 공식 통계는 없지만 심판원 관계자들의 말을 종합하면, 방문 설명까지 진행하는 사례는 많지 않다. 대략 10명 중 2~3명꼴로 이 절차를 활용하는 것으로 알려졌다.

납세자가 심판청구를 제기하면 처분청이 답변서를 제출하고, 심판부가 배정된 뒤 사건통지서가 발송된다(우편·문자). 사건통지서를 받은 뒤 방문 설명을 통해 사건의 큰 틀과 핵심 쟁점을 먼저 잡아두면, 이후 대응이 한결 수월해진다는 것이다.

흥미로운 건 방문 설명이 납세자뿐 아니라, 처분청(국세청)에서도 중요하게 여기는 절차라는 점이다. 실제 국세청의 직원성과평가 지표인 'BSC' 항목에 방문 설명이 포함돼 있다고 한다. 방문 설명이 단순한 참고 절차가 아니라, 사건의 방향을 좌우할 수 있는 단계로 평가되는 이유다.

②사전열람 : "본인 주장이 잘 들어갔는지 확인해라"

앞서 언급했듯 심판청구는 심판부의 간접심리로 이뤄지는 만큼, 심판조사관이 작성하는 사건조사서가 사실상 사건의 뼈대가 된다. 납세자로서는 사건조사서에 자신의 주장과 사실관계가 제대로 담겼는지 확인하는 과정도 중요할 수밖에 없다. 이를 점검할 수 있는 절차가 '사전열람'이다.

심판원 관계자는 "사전열람 자료에는 심판원 내부의 검토 의견이나 선결정례를 제외하고, 사실관계나 청구인·처분청 주장 등 사건 판단에 필요한 대부분 자료가 들어가 있다"고 말했다. 사전열람은 내 사건을 어떤 틀로 정리해 놓았는지를 확인하고, 대응 전략을 보완하는 데 핵심적인 절차로 볼 수 있다.

조세심판관회의 일정은 통상 회의 14일 전에 납세자에게 통보된다. 사전열람 신청은 심판관회의가 열리기 전까지 하면 된다.

③의견진술 : "주어진 시간 5분, 조세심판관에게 핵심만 말하라"

서면만으로 사실관계의 맥락이나 억울함을 충분히 전달하는데 한계가 있다. 이 때문에 심판원은 납세자(또는 세무대리인)가 심판정에 출석해 조세심판관 앞에서 직접 설명할 수 있는 '의견진술' 기회를 부여하고 있다.

의견진술의 승부는 짧은 시간에 얼마나 설득하느냐다. 실제 의견진술 시간은 짧게는 5분, 길어도 10분 안팎으로 제한된다. 심판원 관계자는 "납세자가 직접 조세심판관 앞에서 억울함을 풀어내는 기회라는 점에서 결과에 긍정적으로 작용할 때가 있다"고 말했다. 2024년 현재 의견진술 비율은 44.1%로, 1년 전보다 3.5%포인트 높아졌다.

또 하나의 고민은 누가 나갈 것인가다. 의견진술은 세무대리인이 대신할 수도 있지만, 사건 성격에 따라 당사자가 직접 출석하는 편이 설득력이 높을 수 있다. 실제로 1인 기획사 관련 과세 쟁점으로 심판청구를 제기한 한 여성 연예인은, 본인이 직접 출석해 사실관계와 배경을 조리 있게 설명하며 심판관을 설득한 사례도 있는 것으로 알려졌다.

다만 의견진술이 항상 득이 되는 것은 아니다. 거짓 진술은 치명적이다. 심판관의 질문 과정에서 사실과 어긋나는 부분이 드러나면, 납세자 주장 전체의 신뢰도가 급격히 떨어질 수 있다.

심판원 관계자는 "심판청구는 증거의 증명력을 법으로 기계적으로 따지기보다, 심판관이 사실관계를 종합해 판단하는 자유심증주의가 작동한다"고 말했다. 같은 자료라도 누가, 어떤 태도로, 얼마나 설득력 있게 설명하느냐에 따라 판단의 무게가 달라질 수 있다는 것이다.