올해부터 배당소득에 대한 세금 계산 방식이 달라진다. 고배당 기업에서 받은 배당소득에 대해 별도로 과세하는 '분리과세' 제도가 도입되면서다. 투자자는 기존 종합과세와 새로 도입되는 분리과세 가운데 유리한 방식을 선택할 수 있게 된다.

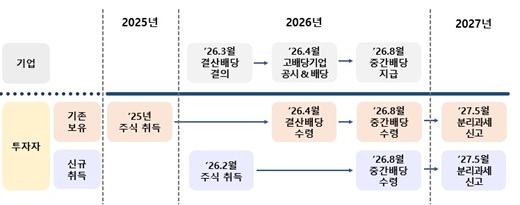

국세청에 따르면, 고배당 분리과세 세금 혜택은 2027년 5월(2026년에 지급받은 배당) 종합소득세 신고부터 2030년 5월(2029년 지급받은 배당) 신고까지 한시적으로 운영된다. 예컨대, 고배당기업 주식을 2025년 이전부터 보유한 주주뿐 아니라 2026년에 새로 취득한 주주도 2026년에 배당을 받았다면 2027년 5월 종합소득세 신고 때 세금 혜택을 적용받을 수 있다.

지금까지는 금융소득이 2000만원을 넘으면 다른 소득(근로소득 등)과 합쳐 최고 45% 세율의 종합과세 대상이 됐다.

하지만 ①고배당 기업에 투자하고 ②올해 1월 1일 이후 지급받은 배당소득은 ③이자소득과 합산한 금융소득이 2000만원을 넘더라도 다른 소득과 합산하지 않고 14%~30% 수준의 낮을 세율이 적용받는 선택지가 생긴다.

고배당 기업은 매년 정기주주총회에서 이익배당을 결의한 날의 다음 날까지 고배당 기업 해당 여부를 한국거래소 상장공시시스템(KIND)에 공시하기 때문에, 투자자는 본인이 투자한 기업이 고배당 기업인지 쉽게 확인할 수 있다. '한국거래소 상장공시시스템→기업 밸류업 정보→고배당기업 공시내역(가칭)' 이 경로를 거치면 된다.

고배당 기업의 배당소득이라고 해서 무조건 분리과세가 유리한 것은 아니다. 국세청 관계자는 "고배당 분리과세는 자동 적용되는 제도가 아니다"라며 "납세자는 소득 상황을 고려해 종합과세와 분리과세 중 유리한 방식을 선택할 수 있다"고 말했다.

종합과세 vs 고배당 분리과세, 선택은?

실제 사례를 보면 어떤 과세 방식이 유리한지는 소득 구조에 따라 달라진다.

예컨대 근로소득이 7000만원이고 고배당 기업에서 받은 배당이 3000만원, 일반기업 배당이 3000만원인 경우를 가정해보자. 분리과세를 선택하지 않으면 이 모든 소득이 합쳐져 종합과세 대상이 된다. 이때 세부담은 약 2586만원이다.

하지만 고배당 분리과세를 선택하면 고배당 기업에서 받은 배당 3000만원은 별도로 과세되고, 근로소득 7000만원과 일반기업 배당 3000만원만 종합과세 대상이 된다. 이때 세부담은 2104만원으로 줄어, 약 480만원가량 절세 효과가 발생한다.

반대로 근로소득이 적은 투자자의 경우에는 종합과세가 오히려 유리할 수도 있다. 근로소득 1000만원에 고배당 기업 배당 3000만원, 일반 배당 3000만원을 받은 경우를 보면 종합과세를 적용했을 때 세부담은 904만원이다. 반면 고배당 분리과세를 선택하면 세부담이 960만원으로 늘어나 약 50만원 정도 더 부담하게 된다.

국세청은 납세자들이 새로 도입된 제도를 알지 못해 세금 혜택을 놓치는 일이 없도록 신고 지원 체계를 마련할 계획이다. 한국거래소 등 유관기관과 협력해 관련 자료를 구축하고, 종합소득세 신고 시 고배당 분리과세 신청 대상 여부를 안내한다.

또 홈택스에 전용 신고 화면을 마련하고 배당 내역을 신고 도움 자료로 제공하고, 종합과세와 분리과세 세액을 비교할 수 있는 모의계산 서비스도 개발할 예정이다.