"해외 자회사에 투자했는데, 그걸 사업과 무관한 자산이라고 보겠다는 겁니다" (수도권 제조업체 A사 대표)

"실제로는 계속 경영해 온 건데, 대표이사 취임 시기나 보유기간을 따지며 공제를 안 해준다고 해서 납득이 안 됩니다" (지방 중견기업 B사 대표)

평생을 일군 가업을 자식에게 물려줄 때 '가업상속공제'로 상속세 부담을 크게 줄일 수 있지만, 현장에서는 적지 않은 세법해석 분쟁이 발생한다. 특히 공제 대상 여부를 가르는 잣대인 '사업과 무관한 자산'을 두고 납세자와 국세청 간 이견이 반복되고 있다.

겉보기에는 비슷한 자산이라도 사업과의 관련성이 인정되느냐에 따라 공제 대상이 될 수도, 제외될 수도 있다. 사용 방식에 따라 '억' 소리 나는 세 부담 차이가 생길 수 있다는 것이다. 가업상속공제 적용보다 유지가 더 까다롭다는 얘기가 나오는 이유다.

이렇다 보니, 가업상속공제 관련 조세 불복에서 가장 많이 다투는 쟁점도 사업무관자산 여부다. 가업상속·승계 관련 분쟁은 단순히 국세청 판단이 유지되는 구조가 아니라, 상당수 사건에서 기업이 과세 취소를 받아낸 사례는 적지 않게 눈에 띈다.

※ 용어 TIP!

가업상속공제는 중소·중견기업(매출액 5000억원 미만)을 10년 이상 계속 경영한 60세 이상의 부모가 18세 이상 자녀에게 가업을 물려줄 때 최대 600억원까지 상속세 과세과액에서 공제받는 제도다. 상속 후 5년간은 가업 종사, 지분 유지, 자산 처분 제한, 업종 유지, 고용 유지 등 사후관리 요건을 지켜야 한다.

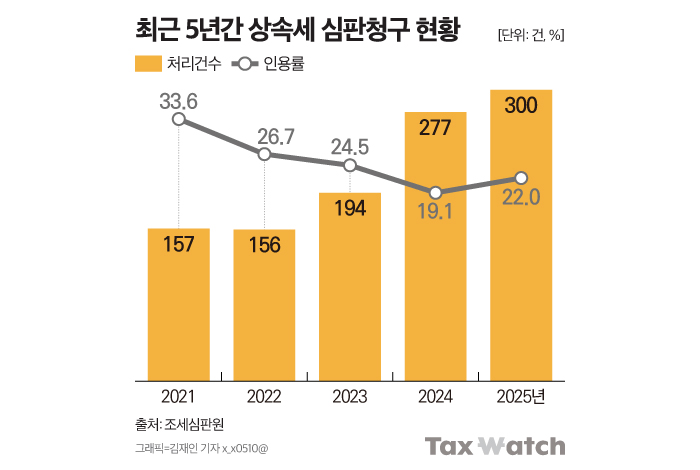

국무총리실 산하 조세심판원에 따르면, 지난해 심판원에서 처리된 상속세 관련 심판청구 사건은 300건으로 집계됐다. 상속세 관련 심판청구 건수는 2021년 157건에서 이듬해 156건으로 소폭 줄어든 뒤, 해마다 증가세다.

상속세를 둘러싼 다툼은 부동산과 비상장주식 평가, 세무조사 절차 등 다양한 쟁점이 얽혀 있어 특정 유형을 콕 집기 어렵다. 그러나 '가업' 관련 사건으로 범위를 좁히면 쟁점이 비교적 명확하게 드러난다.

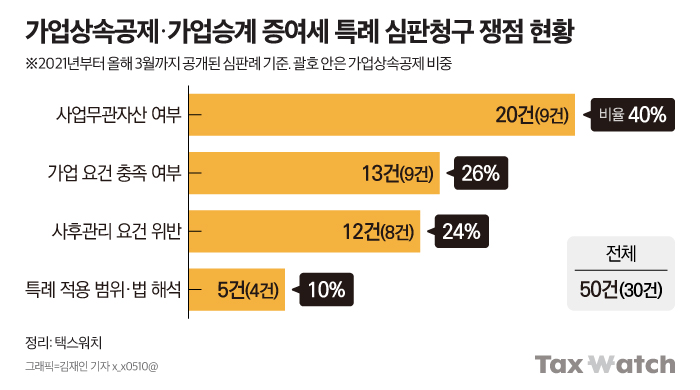

2021년부터 올해 3월까지 심판원 홈페이지에 공개된 결정례를 분석한 결과, 이 기간 총 50건이 확인됐으며 이 중 40%(20건)가 '사업무관자산' 해당 여부를 둘러싼 분쟁이었다. 이는 가업상속공제(9건)와 가업승계 증여세 특례 사건을 포함한 수치다. 심판원 관계자는 "납세자의 비공개 요청에 따라 일부 사건은 공개되지 않아 실제 처리 건수와는 차이가 있을 수 있다"고 말했다.

회사 보유 자산, 가업으로 인정되고 안되고 차이

국내에서 콘크리트 혼화제를 생산·판매하던 한 회사를 예로 들어보자. A사는 부친으로부터 주식을 증여받으면서 가업 승계에 따른 증여세 과세특례를 적용해 신고했다. 이 과정에서 해외에 설립한 자회사 지분(주식)을 사업 관련 자산으로 보고 공제 대상에 넣었다. 하지만 국세청은 이를 법인의 영업활동과 직접 관련 없이 보유하고 있는 주식으로 보고 증여세를 매겼다.

심판원 판단도 다르지 않았다(기각, 조심 2020서7848). 심판원은 ①해당 기업이 국내에 이미 생산·연구 시설을 갖추고 있고 ②해외 자회사와의 거래 비중도 절대적이지 않으며 ③자회사 지분이 회계상 투자 주식으로 처리된 점 등을 근거로 들었다.

해외 자회사 지분을 두고도 판단이 엇갈린 사례는 있다. 지함(포장용 종이상자) 제조사인 B사는 해외시장 진출 목적으로 현지에 100% 출자한 자회사를 설립하고, 해당 자회사 지분을 가업상속공제 대상에 포함해 상속세를 신고했다.

이 지분을 공제 배제 대상으로 판단한 국세청과는 다르게, 심판원은 영업활동과 직접 관련된 자산으로 봤다(경정, 조심 2021인2887). 휴대전화 포장재를 생산하는 해외 생산공장으로 운영되고 있었고, 생산이나 품질·관리 등 전반적인 영업활동이 모회사와 유기적으로 연결돼 있다는 것이 이유였다.

두 사례를 보듯 해외 자회사 지분이 단순 투자에 그치는지, 아니면 사업 운영에 필수적인 자산인지에 따라 공제 적용 여부가 갈리는 구조다.

사업무관자산 쟁점 사건의 약 3분의 2는 납세자 주장이 일부 받아들여진 것으로 나타났다. 일부 인용 사례인 경정, 재조사까지 포함한 인용률은 65%(13건)다. 모수가 적어 일반화에는 한계가 있지만, 사업무관자산 판단이 사실관계에 따라 달라질 수 있는 영역으로 볼 수 있다.

구조보다 결과 본다…사후관리 '엄격한 잣대'

대표이사 유지 등 '가업 요건을 충족했느냐'를 다투는 사건은 전체의 26%(13건)였다. 다음은 지분 유지, 업종 변경 등 '사후관리 유지'가 쟁점인 사건(12건)이 뒤를 이었다.

가업상속공제 사후관리 기간 중 대표이사 지위를 상실한 사례도 있었다. 甲씨는 부친으로부터 회사를 상속받은 뒤 공동대표이사로 취임해 가업을 이어왔다. 하지만 회사 경영권을 둘러싼 갈등 과정에서 상황이 바뀌었다. 외부 투자자 측이 전환사채 발행과 무상감자를 통해 지배력을 확보하면서, 해당 상속인은 대표이사에서 해임됐고 보유 지분도 크게 줄어들었다.

甲씨는 이러한 변화가 위법한 절차에 따른 것이라며 공제 배제는 부당하다고 주장했지만, 심판원은 '대표이사 지위 상실과 지분 감소'라는 결과 자체를 기준으로 사후관리 요건 위반으로 판단했다(기각, 조심 2020서2014). 억울한 사정이 있었다는 주장만으로는 세법상 의무 위반의 효력을 뒤집을 수 없다고 본 것이다.

가업을 유지하지 않으면, 기업 구조가 어떻게 바뀌었든 사후관리 위반으로 본 사례도 있다.

운수업 C사의 자녀들은 부친으로부터 주식을 증여받으며 가업승계 특례를 적용받았다. 이후 사업 효율화를 위해 물류사업과 부동산사업을 분리하는 인적 분할을 했다. 이때 신설법인은 기존 가업인 운수업을 이어받았지만, 존속법인은 부동산 개발법으로 업종을 바꿨다.

청구인은 측은 단순히 사업 부문을 나눠 각각 승계한 것일 뿐 업종 변경이 아니라고 주장했다. 그러나 심판원은 "가업을 승계받은 법인이 더 이상 기존 가업 업종을 영위하지 않게 됐다"며 사후관리 요건 위반에 해당한다고 판단했다(기각, 조심 2024중4463).

현 정부의 제도 개편 여부와 관계없이, 가업상속공제의 성패는 해석이 아니라 요건에서 갈린다는 점이 다시 확인된다.