2월 20일 미 연방대법원 판결은 국제비상경제권한법(IEEPA)를 관세 부과의 법적 근거로 사용하는 해석을 받아들이지 않았다. 즉, IEEPA를 단독 근거로 한 추가 관세 부과는 허용되기 어렵다는 취지의 판단이었다.

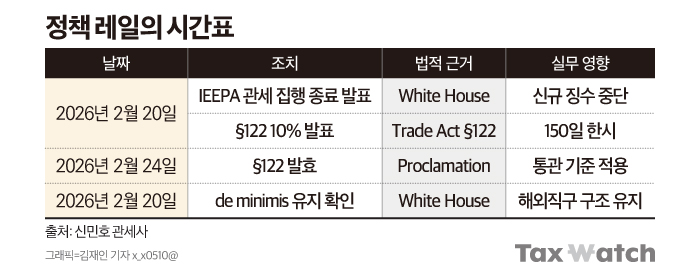

그러나 정책은 멈추지 않았다. 같은 날, 백악관은 IEEPA에 기반해 부과되던 추가 종가세(ad valorem duties)에 대해 향후 집행(징수)을 종료한다고 발표했다(White House, “Ending Certain Tariff Actions”, 2026-02-20).

이는 행정부가 IEEPA를 근거로 한 추가 관세 조치를 더 이상 집행하지 않겠다고 공식화한 것이다.

대법원이 IEEPA를 관세의 법적 수권 근거로 인정하지 않았다는 해석과 맞물려, 해당 법적 레일은 사실상 정리 수순에 들어간 셈이다. 비상권한을 관세 부과의 포괄적 근거로 확장하는 방식은 지속되기 어렵다는 점이 분명해진 것이다.

이어 대통령은 1974년 무역법 §122를 근거로 모든 수입품에 10% 임시 관세를 부과한다고 발표했다. 발효일은 2026년 2월 24일 0시 1분(미국 동부시간)이다.

또한 소액면세(de minimis) 관련 조치는 이번 판결만으로 자동 복원되지 않으며, 별도 행정조치에 따라 유지된다고 확인됐다(White House, 2026-02-20). 이는 소액 직구 물품에 대한 면세 혜택이 즉시 되살아난 것은 아니라는 의미다. 관세는 사라지지 않았다. 법적 레일이 바뀌었다.

판결 직후 '3종 세트'

① IEEPA 관세 종료

IEEPA에 근거한 추가 종가세는 향후 집행이 종료된다고 발표됐다(White House, 2026-02-20). 이는 해당 법률을 근거로 한 신규 징수가 중단된다는 의미다.

다만 이미 납부된 관세의 처리 방식은 별도의 집행지침과 후속 행정절차에 따라 달라질 수 있다. 판결이 곧바로 전액 환급을 의미하는 것은 아니다. 위법 판단과 환급 절차는 동일 개념이 아니며, 환급 여부는 미국 관세국경보호청(CBP)의 구체적 지침과 청구 요건에 의해 결정된다.

② 무역법 §122 10% 임시 수입부과금

Trade Act §122는 국제수지 악화나 국가경제에 중대한 영향을 미치는 상황에서 대통령이 임시 수입부과금을 부과할 수 있도록 한 조항이다.

예컨대 무역적자가 급격히 확대되거나 외환시장에 구조적 불안이 발생하는 경우 등을 상정한 규정이다. 상한은 15%, 기간은 최대 150일로 정해져 있다(Trade Act of 1974 §122).

이번 대통령 포고문(Proclamation)은 10%를 명시했다(Presidential Proclamation, 2026-02-20). 일부 언론은 15% 상향 가능성을 언급했지만, 현재 공식 문서 기준으로 확인되는 세율은 10%다.

§122는 구조적으로 임시 조치다. 법문상 150일을 넘길 수 없도록 설계돼 있으며, 그 이후 동일 근거로 계속하려면 의회의 입법(Act of Congress)에 의한 연장이나 다른 법률 근거로의 전환이 필요하다. 단순한 행정 연장으로 장기화되는 구조는 아니다.

③ de minimis 중단 유지

소액면세(de minimis) 관련 조치는 이번 판결에 의해 자동 복원되지 않았으며, 별도의 행정조치에 따라 유지됐다. 이커머스·직구 기반 기업의 비용 구조는 그대로다. 관세 레일이 바뀌었더라도 통관 환경의 기본 틀은 유지된다.

현재 공개된 미국 연방관보(Federal Register) 및 CBP 공지 기준으로는 추가 구조 변경은 확인되지 않았다.

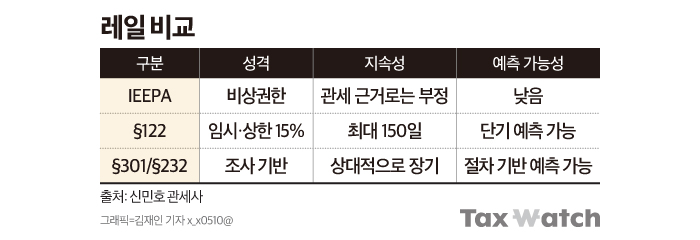

무역법(Trade Act of 1974) §301과 무역확장법(Trade Expansion Act of 1962) §232는 각각 미 무역대표부(USTR)와 상무부의 공식 조사 절차를 전제로 한다. 공청회, 이해관계자 의견 수렴, 보고서 작성, 대통령 결정 등 단계가 존재한다. 즉시 발동되는 구조는 아니며 일정한 시간이 소요된다. 대신 절차가 비교적 공개돼 있어 정책 방향은 예측 가능하다.

여기서 핵심은 숫자가 아니다. 관세율이 아니라, 권한·절차·집행 방식이 기업의 비용을 결정한다. 발효일은 언제인가. 기존 232·301 관세와 중첩되는가. 예외 품목은 있는가. HTS 코드 해석은 달라지는가.

레일이 바뀌면 적용일·예외 범위·중첩 구조·분류 해석이 함께 달라진다. 기업 비용은 세율보다 절차에서 결정된다.

왜 기업이 더 바빠졌는가

IEEPA는 비상권한이었다. §122는 임시권한이다. 불확실성이 사라진 것이 아니다. 형태가 바뀌었을 뿐이다. 150일은 짧다.

이 기간은 두 가지 의미를 가진다.

첫째, 행정부는 이 기간 안에 다음 정책 경로를 모색할 수 있다. 둘째, 기업은 150일 안에 공급계약·가격구조·통관전략을 재정렬해야 한다.

§122는 구조적으로 임시다. 그 이후 관세는 §301 또는 §232 같은 조사 기반 레일로 이동할 가능성이 있다. 다만 이 경우 공식 조사 절차가 선행돼야 하며, 일정과 범위는 별도의 행정 과정에서 구체화된다.

150일 이후, 다음 레일은 무엇인가.

다음 편에서는 한국 기업이 오늘 점검해야 할 실행 기준을 제시한다. 환급 가능성, 계약 조정, 공급망 재배치까지, 숫자가 아니라 구조로 접근하는 방법을 다룬다.

150일은 짧다. 준비하지 않으면 비용으로 돌아온다.

☞신민호 관세사(경제학 박사)는?

현 서울관세사회 회장이자 대문관세법인 대표 관세사. 한양대 정치외교학과 졸업 후 건국대에서 국제상무 전공 경제학 박사 학위를 받았다. 법무법인 율촌·충정 등 대형 로펌에서 관세통상 자문을 이끌었으며, 미국 워싱턴 D.C. 글로벌 로펌 파견 경험을 통해 독보적인 국제 통상 식견을 쌓았다. 실무와 정책을 아우르는 공급망 전략가로서 『2026 쇼크: 공급망은 이미 전쟁터다』, 『트럼프 2.0의 경고』 등을 집필하며 기업들의 글로벌 생존 전략을 선도하고 있다.