개별 납세자 정보라서 확인해 줄 수 없다

어떤 기업이나 개인이 세무조사를 받고 있는지 국세청에 물어보면, 돌아오는 대답은 늘 똑같다. 그동안 국세청은 '비밀 유지'를 이유로, 세무조사 대상의 존재 자체를 공개하지 않아 왔다.

그런데 최근 이러한 공식이 깨졌다. 국세청장이 직접 나서 '쿠팡'이라는 개별기업을 언급하며 "세무조사를 진행하고 있다"고 밝힌 것이다. 세무조사 대상 기업의 이름을 국세청이 공식적으로 확인을 해준 건 전례를 찾기 힘들다.

세무조사는 '조용히 진행되는 절차'로 인식돼왔던 만큼, 이번 공개를 두고 국세청의 역할과 세무조사 공개 범위를 다시 봐야 한다는 해석도 나온다.

세무조사 대상을 '비밀'로 부치는 이유

2025년 12월 30일, 국회 '쿠팡 연석 청문회장'에서 나온 임광현 국세청장의 발언은 사실상 세무조사에 대한 공개 설명에 가까웠다. 조사 여부조차 밝히지 않던 기존 관행과는 다르게, 조사 대상과 쟁점에 더해 미국 국세청(IRS)과의 국제공조 가능성까지 언급되면서다.

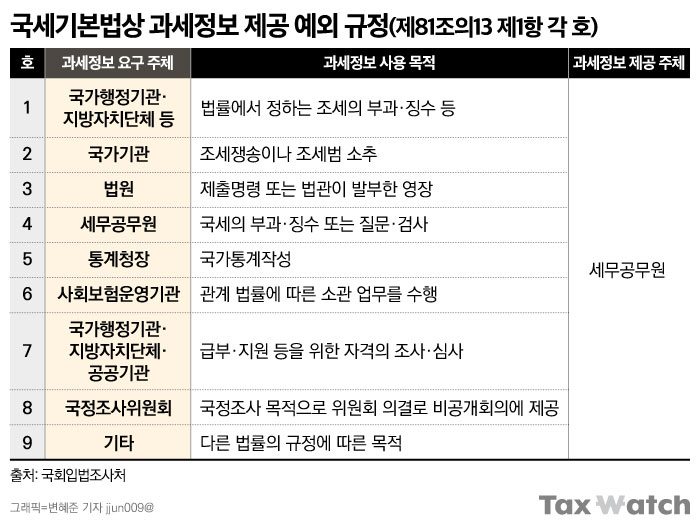

통상 국세청장이든 내부 관계자든, 세무조사 여부를 물으면 "확인 해줄 수 없다"로 선을 긋는다. 국세기본법(제81조13, 비밀 유지)에서 세무공무원은 납세자의 과세정보를 타인에게 제공(또는 누설)하지 못하도록 하고 있다. 이 규정을 세무조사 관련 사안에 엄격하게 적용해 왔다.

그렇다고 세무조사를 받은 대상자가 전혀 외부에 알려지지 않았던 건 아니다. 유죄판결을 받은 조세포탈범이나 불성실 기부금 수령단체, 세금계산서 발급 의무 위반자 등은 국세청 공식 보도자료로 인적 사항을 낱낱이 공개하고 있다. 특히 공익목적일 때는, 과세정보를 예외적으로 제공할 수도 있다(사유 9개, 아래 표 참조).

다만 세무조사가 진행 중인 사안에 대해서는 예외가 없다. 이 때문에 국세청장이 공개석상에서 특정 기업을 지목해 조사 사실과 방향성을 언급한 이번 사례는 매우 이례적이라는 평가가 나온다. 국세청 한 관계자는 "청장의 정무적인 판단으로 여길 수 있지 않겠느냐"고 말했다. 법적 판단이 아니라, 사회적 파장과 여론을 고려한 결정이라는 의미다.

'정치 세무조사' 논란 일으킬까?

국세청의 이례적 공개를 두고, 일각에서는 '정치적 세무조사' 논란이 다시 고개를 든다.

실제 국세청은 정치적인 세무조사로 뭇매를 맞은 적이 있다. 문재인 정부 시절인 2017년 10월 국세행정개혁TF는 과거 세무조사를 점검한 결과를 내놓으며, 5건(태광실업, 촛불시위 연예인 기획사 등)의 세무조사에서 국세기본법상 중대한 조사권 남용이 의심된다고 봤다.

당시 한승희 전 청장은 정치 세무조사라는 과거사 앞에 고개를 숙였고, 후임 청장들도 인사청문회 때마다 "정치 세무조사를 하지 않겠다"고 약속했다. 현 임 청장도 마찬가지였다.

다만 이번 사안이 기존의 정치 세무조사 논란과는 결이 다르다는 시각도 적지 않다. 쿠팡은 개인정보 유출·노동 환경·불공정 거래 등으로 이미 강한 사회적 비판의 대상이 된 상태였고, 세무조사 공개 역시 여론의 반발보다는 '당연하다'는 반응이 우세했기 때문이다.

쿠팡 사례가 던진 '세무조사 비공개' 균열

사실 세무조사 명단이 철저히 비밀에 부쳐지고 있다고 보기도 어렵다. 국세청의 공식 발표는 없지만, 내부 관계자 등을 통해 조사 정보가 부분적으로 흘러나오는 경우가 적지 않아서다. 최근에는 이런 정보 유출을 차단하기 위해 국세청이 내부적으로 유출자를 색출하는 작업에 나선 적도 있다.

국세청이 납세 정보를 공개한 전례는 있다. 1990년대 국세청은 탈세 여부와 무관하게 고액 납세자 100명의 명단을 발표한 바 있다. 국민의 알권리나 성실납세 문화 조성이 목적이었다. 다만 1996년 경제협력개발기구(OECD) 가입을 계기로 국세기본법에 비밀 유지 규정이 생겼고, 이후 납세자 명단 공개는 사라졌다.

이런 점을 고려하면 쿠팡 사례처럼 사회적 파장이 큰 사안에 한정해 공익적 목적의 세무조사 공개를 검토해 볼 여지가 충분하다는 지적도 나온다.

국세청 출신 한 세무법인 대표는 "이미 비공식 경로로 정보가 유출되는 상황이라면, 차라리 공익적 기준과 절차를 갖춘 '공식 공개'가 더 낫지 않겠느냐"고 말했다. 공익적 명단공개의 기준을 제도화할 것인지, 아니면 다시 완전 비공개 원칙으로 돌아갈 것인지 국세청이 답해야 할 때다.