서울 전역과 경기 일부 지역이 '조정대상지역'으로 확정된 지난달 16일을 기점으로, 국세청 산하 국세상담센터에는 부동산 세금 관련한 납세자들의 질의가 적지 않게 들어오고 있다. 조정대상지역으로 지정되면 각종 세금 규제를 받기 때문이다. 국세상담센터 관계자는 "과거 부동산 대책 발표 직후처럼 폭발적으로 상담이 몰리지는 않았다"면서도 "단순한 법 조항 문의보다 비과세나 절세 시점 등 복합적 상황에 대한 질문이 많았다"고 말했다.

가장 많이 나온 질문…양도세 중과, 상생임대

2025년 10월 15일 이전까지만 해도 서울에서 강남·서초·송파·용산 4개 자치구만 조정대상지역이었지만, 같은 달 16일부터는 서울 25개 자치구와 경기 12개 지역(과천시, 광명시, 수원시 영통구·장안구·팔달구, 성남시 분당구·수정구·중원구, 안양시 동안구, 용인시 수지구, 의왕시, 하남시)으로 확대됐다. 사실상 수도권 대부분이 규제 지역이 된 셈이다.

국세상담센터에 따르면 최근 납세자들이 자주 묻는 건 '중과세율 적용'으로, 대다수가 10·15 부동산 대책에 따라 조정대상지역에 포함된 곳에 살고 있는 납세자였다.

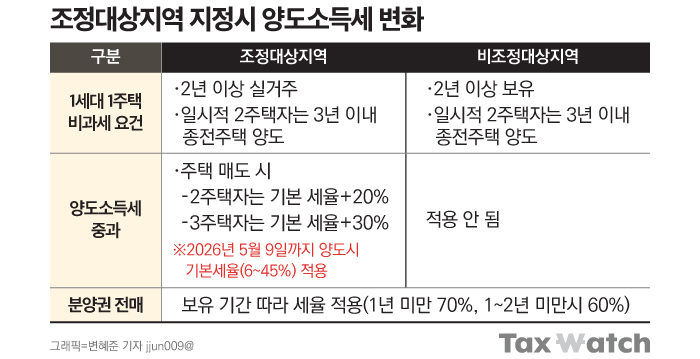

세법상 조정대상지역 내 주택을 팔면 양도차익에 세금을 더 내야 한다. 양도소득세 기본세율은 6~45%이지만, 2주택자는 20%포인트·3주택 이상 보유자는 30%포인트를 가산한다. 납세자들이 묻는 요점은 '조정대상지역으로 지정되기 전에 취득한 주택에 대해서도 중과세를 적용받느냐'다.

배세영 세무법인 센트릭 세무사는 "양도세 중과 여부는 주택 처분 시점으로 삼는다"고 말했다. 가령 주택을 취득할 때 비조정지역에 있더라도, 양도할 때 조정지역이라면 중과세를 적용받는다. 현재 중과세는 2026년 5월 9일까지 유예됐지만, 시장에서는 언제든 살아날 카드로 여기고 있다.

일부 납세자는 '언제 팔면 세금을 아낄 수 있느냐'를 물었다. 국세상담센터 관계자는 "중과세가 적용되는 경우, 매매가액 상승 폭과 세금 증가분을 구체적으로 계산해 봐야 유불리를 판단할 수 있다"면서도 "하지만 센터에서는 개별 사례를 기준으로 절세 판단은 하지 않는다"고 말했다.

1세대가 1채 주택을 팔 때 비과세를 받느냐 못 받느냐의 여부도 많이 묻는 질의 중 하나였다.

이를 판단하는 잣대는 양도 시점이 아닌 취득 시점이다. 가령 2025년 10월 16일 이전 서울 지역(강남·서초·송파·용산구 제외)에서 주택을 취득했을 때, 세법에서 정한 고가주택이 아니면 2년만 보유해도 양도차익(매매금액 12억원까지)에 세금을 내지 않는다. 반면, 같은 달 16일에 주택을 취득했다면 보유기간 중 2년 이상을 거주해야만 비과세 혜택을 본다.

이런 영향인지, 조정대상지역 내 실거주를 하지 않는 일부 1주택자는 상생임대주택 특례규정을 물었다. 이 특례는 전월세 보증금 상한선(5% 이내)을 지키면 세금 혜택(1세대 1주택 비과세)을 적용받는 것으로, 주로 "임차인이 거주 중인데, 임대인은 거주하지 않아도 되는지"를 묻는 것이었다. 국세상담센터 관계자는 "특례요건만 갖춘다면 주택을 취득한 곳이 조정지역이라도 거주요건은 필요 없는데, 혼동하는 사례가 많다"고 말했다.

용어TIP!

상생임대주택 특례 규정을 적용받으려면 ①주택을 취득한 후 체결한 임대차계약으로 ②직전임대차계약 대비 임대보증금 또는 임대료 증가율이 5% 이내인 임대차계약(상생임대차계약)을 체결해야 한다. ③또 직전임대차계약으로 1년 6개월 이상, 상생임대차계약으로 2년 이상 임대를 해야 한다.

또 다른 상담 특징으로는 증여 부분이 눈에 띄게 늘었다는 게 국세상담센터의 설명이다. 국세청에 따르면 지난해 54만2843명(과세미달 포함)이 증여를 통해 71조7354억원(증여재산가액)을 물려받았다. 5년 전인 2020년보다 인원은 약 17.5% 늘었고, 증여재산가액(76조6574억원)은 6.4% 줄었다. 국세상담센터 관계자는 "토지거래허가구역 지정 확대와 맞물려 '해당 구역 내 갭 투자가 가능하냐'는 식의 세법과 관련 없는 문의도 있었다"고 말했다.