부가가치세는 최종 소비자가 부담하지만, 사업자가 신고하고 내는 세금이다. 소비자가 물건을 살 때마다, 혹은 서비스를 이용할 때마다 부가가치세를 떼어 신고납부할 수 없기 때문에 사업자가 물건값에 부가가치세까지 포함해 받아뒀다가 때가 되면 몰아내는 구조다.

기본적으로 6개월마다 몰아 내도록(확정신고) 돼 있고, 법인사업자는 3개월에 한 번씩 중간정산(예정신고)도 한다.

그런데 세금을 모아뒀다 한 번에 내다보니 사업자들은 전달자에 불과하면서도 본의아니게 부가세가 부담되는 문제가 생긴다.

보통 사업자들은 물건값에서 부가세만 떼어 따로 예금하거나 보관하지 않기 때문에 부가세 신고납부기간에 갑자기 목돈을 지출하는 것과 같은 효과가 발생하는 것이다.

이 때 영세한 사업자에게 이러한 부가세 부담을 덜 수 있도록 한 제도가 간이과세제도다. 간이과세 사업자는 간이(簡易), 즉 간단하고 편리하게 세금을 낼 수 있다.

부가세는 세율이 10%이지만 간이과세자는 업종별로 정해진 부가가치율을 적용해서 0.5~3%의 낮은 세율로 세금을 계산해서 낸다.

또 세금신고도 1년에 한 번으로 간소화 되고, 부가가치세 거래의 증빙서류인 세금계산서 발행의무도 면제된다.

# 연매출 4800만원 미만 영세사업자에만 적용

간이과세 대상은 기본적으로 연매출(수입금액)을 기준으로 구분한다. 부가세 신고기한을 기준으로 직전연도 연매출이 4800만원 미만이면 간이과세로 부가세를 신고납부할 수 있다.

창업단계에서는 직전연도 매출자료가 없기 때문에 매출과 무관하게 간이과세로 시작할 수 있다. 하지만 몇 달만이라도 매출 자료가 쌓이고, 해당 매출을 1년 단위로 환산해서 4800만원 이상이 되면 일반과세로 전환될 수 있다. 물론 환산 매출이 4800만원 미만이면 계속해서 간이과세로 남는다.

# 간이과세 대상 늘어날까 줄어들까

간이과세는 부가가치에 대한 세금을 온전히 다 내는 것이 아니기 때문에 대상자가 늘수록 공평과세를 저해하고 국가 세수입에도 부정적이다. 정부가 그동안 간이과세 대상 연매출 기준을 확대하지 않은 것도 같은 이유 때문이다.

하지만 영세납세자 지원이라는 명분이 그 뒤를 든든히 받쳐준다. 최근에도 코로나19 등 영향을 고려해 간이과세 기준금액을 올려 그 대상을 늘려주자는 의견이 적지 않다.

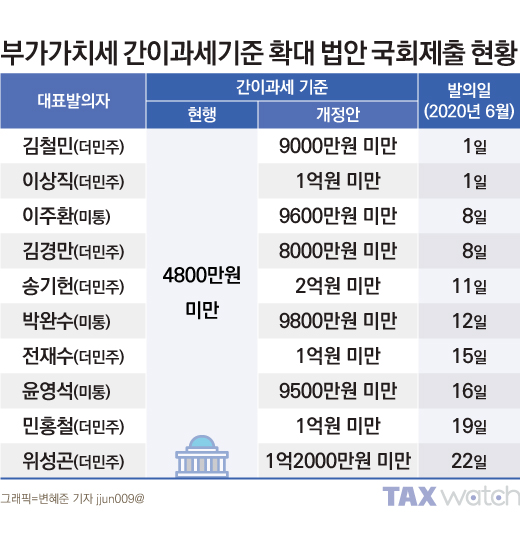

현재 국회에 계류중인 부가가치세법 개정안 중 간이과세기준 금액 상향을 담은 법안만 10개나 된다. 현행 연매출 4800만원 미만 기준을 9000만원 미만에서 최대 2억원 미만까지 확대하자는 내용이 담겼다. 마침 올해 세법개정을 준비중인 정부도 간이과세 기준금액 변경을 고민하고 있어서 올 연말 법개정의 결과가 주목된다.