홈택스가 세금 신고의 기본 창구가 된 지 오래다. 모든 세목을 '납세자가 세무대리인의 도움 없이도 손쉽게 신고할 수 있는 환경'으로 만들겠다는 게 국세청이 내세워 온 핵심 전략이었다. 현재 3대 세목(소득·법인·부가가치세)의 전자신고율은 99%에 달한다. 이제는 신고서를 직접 작성해 세무서에 제출하는 방식이 낯설게 여겨질 정도로 전자신고가 정착했다고 볼 수 있다.

불과 몇 년 전부터 상속세도 홈택스에서 전자신고가 가능해졌다. 신고율은 매해 뚜렷한 상승곡선을 그리고 있으며, 지난해 기준으로 55%를 넘어섰다. 겉으로만 보면, 상속인 절반 이상이 스스로 신고하는 것처럼 느껴진다. 하지만 이 숫자에는 보이지 않은 '숨은 의미'가 있다.

복잡한 상속세 평가…홈택스가 메워준 빈틈

홈택스를 통한 상속세 전자신고 서비스가 이뤄진 건 2021년부터다. 상속세만 서비스 대상에서 빠진 데는, 다른 세목에 비해 상속세 과세 대상이 많지 않다는 이유가 컸다.

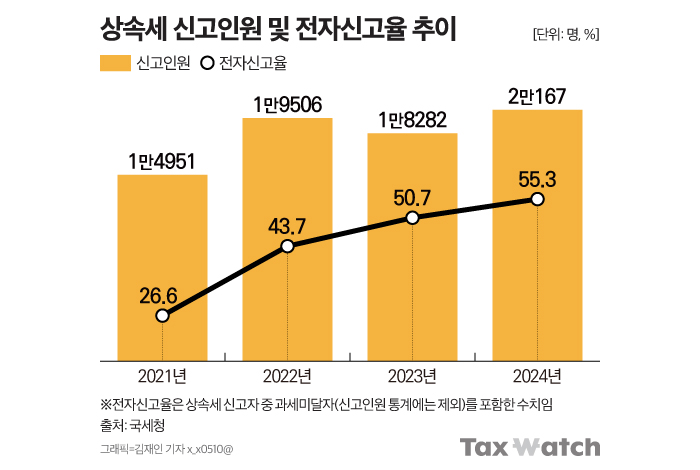

하지만 고령화에 따라 자산을 쌓아두고 있고, 자산가치가 오르며 상속세를 납부(상속공제 초과 영향)하는 숫자가 늘면서 세정서비스 수요에 대한 대응도 중요해졌다. 국세청의 통계연보를 보면 상속세 신고인원은 2019년 9555명에서 2020년 1만1521명으로 늘어난 뒤, 2024년에는 2만명(2만167명)을 넘겼다.

사실 상속세 신고는 참고 자료일 뿐, 상속세를 신고하는 것만으로는 세액이 확정되지 않는다. 우리나라 상속세는 '정부부과세목'으로, 국세청이 신고 내용을 다시 검증해 과세표준과 세액을 결정한다. 결국 상속재산을 어떤 금액으로 평가하느냐가 상속세의 핵심이 될 수밖에 없다. 실제로 신고·검증 과정에서 재산평가는 국세청과 납세자 간 해석이 엇갈리는데, 주로 '유사매매사례가액'이 쟁점으로 꼽힌다.

현행 상속세는 시가를 기준으로 평가하는 게 원칙인데, 문제는 실제 시가를 입증하기 어렵다는 데 있다. 이에 같은 단지·동일 평형·비슷한 조건의 유사 매매사례를 시가로 인정해 준다. 하지만 단지 내 여러 거래 중 어떤 것을 우선적으로 적용해야 하는지 판단하는 건 쉽지 않다.

이 지점을 홈택스가 도와준다. 홈택스에서는 상속 아파트의 주소만 입력하면 유사매매사례가액의 순번을 보여주는 서비스를 제공하고 있다. 국세청 관계자도 "서비스에서 제공된 내용으로 신고한다면 불복 시비는 없을 것"이라고 말할 정도다. 특히 신고 전 전자신고 화면을 그대로 체험해 볼 수 있는 모의계산 서비스도 있어, 상속재산 평가부터 공제 계산까지 미리 연습한 뒤 실제 신고로 연동할 수도 있다.

셀프 신고? 상속세는 여전히 '전문가 영역'

이런 서비스의 영향인지, 상속세 전자신고율도 꾸준히 오르고 있다. 2021년 도입 초기에는 20%대에 머물렀지만, 2022년 43.7%, 2023년 50.7%, 2024년에는 55.3%까지 높아졌다. 복잡한 재산평가 과정의 오류를 줄여주는 전산 서비스가 제 기능을 발휘하면서, 상속세 신고 의무자 절반 넘게 스스로 신고한 것처럼 보이기도 한다.

하지만 속을 들여다보면 얘기는 조금 다르다. 상당수 납세자가 여전히 세무대리인의 도움에 의존하고 있어, 전자신고 서비스가 기대한 '납세자 단독 신고' 효과는 제한적일 수밖에 없다. 국세청 관계자도 "대리인의 도움을 받아 신고하는 비율이 많은 것으로 안다"고 말했다. 단지 제출 창구만 디지털로 전환된 것일 뿐, 정책이 의도한 환경과 실제 현장은 괴리가 존재한다는 것이다.

세무업계에서는 상속세 신고가 일반인이 스스로 처리하기 어려운 구조적 이유가 분명하다고 지적한다. 김주석 세무법인 센트릭 세무사는 "증여세는 단발성 자산 이전에 대한 계산이 중심이라 상대적으로 단순하지만, 상속세는 사망 전 2년 이내의 재산 변동까지 추적해야 하는 '2년 내 추정 규정'이 있어 훨씬 복잡하다"고 말했다.

예컨대 피상속인이 사망 전 2년 이내 부동산을 매각했다고 치자. 이때 상속인은 그 내역을 모두 소명해야 하며, 이를 입증하지 못하면 해당 재산이 상속재산으로 추정돼 과세 대상이 될 수 있다. '추정상속재산'이 적용되는 기준은 상속개시일 전 1년 이내 2억원, 2년 이내 5억원 이상의 재산을 처분했을 때다.

김 세무사는 "일반 국민이 스스로 신고할 수 있는 문이 열린 건 맞지만, 작은 실수로도 세무조사 대상이 될 수 있어 대리인 도움을 선택하는 경우가 많다"고 말했다. 결국 이러한 기술·절차적 난도 때문에, 상속세 신고는 여전히 전문가에 대한 의존이 불가피한 분야로 남아 있다.