#. 10살 김택스 어린이는 자신이 만든 슬라임이 친구들 사이에서 인기를 얻자, 본격적으로 장사를 해야겠다고 생각했다. 막상 판매를 시작하자 기대와 달리, 집에서 만든 조잡한 제품 취급을 받으면서 잘 팔리지 않았다. 김택스 어린이는 묘안을 떠올렸다. 사장도, 직원도 한 명이지만 그럴듯한 '택스슬라임워치'라는 회사를 만들고 슬라임에 ‘시그니처’라는 이름을 붙이자 물건이 날개 단 듯 팔리기 시작했다.

어느 날, 국세청에서 고지서가 날아왔다. 회사에서 돈을 벌었으니 법인세를 내라는 것이다. 김택스 어린이는 '돈 벌었으면 당연히 세금내야지'라며 고개를 끄덕였다. 그런데 이게 끝이 아니었다. 김택스 어린이가 회사에서 가져간 월급에 대해서도 소득세를 내라는 것이다.

너무 억울했다. "내가 만든 제품인데, 회사에서 한 번 세금 내고, 내가 돈을 가져갈 때 세금을 또 내?"

대한민국에서 같은 돈에 두 번 세금을 내는 방법은 생각보다 간단합니다.

먼저 회사를 만들어 돈을 벌면 법인세를 냅니다. 이제 그 돈을 자신이 가져오면 소득세를 내게 됩니다. 같은 이익에 두 번 과세되는 구조. 법인세를 둘러싼 이중과세 논쟁의 출발점입니다.

여러분은 이게 맞다고 생각하시나요?

미국이나 일본, 독일, 프랑스, 영국 등 사실상의 거의 모든 국가가 법인세를 부과합니다. 케이맨 제도, 바하마, 버뮤다 등 조세피난처로 알려진 국가 정도만 법인세가 없습니다.

아랍에미리트(UAE)의 경우 본래 법인세가 없었지만 2023년 6월부터 과세소득 37만5000AED(한화 약 1억5300만원) 초과분부터 9%의 법인세를 부과합니다. 다국적기업에 대해선 15%의 최저세율을 적용하죠.

같은 소득에 대해 두 번 과세하는 것은 직관적으로 불합리해 보입니다. 형사법에는 같은 사건에 대해 두 번 처벌하지 않는다는 '일사부재리'의 원칙도 있는데, 세금에 대해서는 왜 이중과세를 하느냐는 의문이 제기될 수 있습니다.

이 문제는 결국 법인을 어떻게 바라보느냐에 달려 있습니다.

법인은 사람인가, 껍데기인가

법인을 둘러싼 해묵은 논쟁이 있습니다. 법인이 하나의 주체, 즉 사람이라고 보는 '법인실재설'과 법인은 주주의 집합으로 사람들을 모아놓은 껍데기에 불과하다는 '법인명목설'이 결론을 내지 못하고 오랫동안 대립하고 있습니다.

법인실설은 법인을 독립된 실체로 봅니다. 계약을 체결하고 재산을 보유하며 책임을 지는 하나의 주체라는 의미입니다. 이는 곧 법인에도 개인에게도 과세가 가능하다는 뜻입니다.

하나의 주체인 법인에 법인세를 과세하고 배당을 받은 주주에게 배당소득세를 과세한 것은 각각 다른 주체에 대한 과세이기 때문에 이중과세가 아니라는 입장입니다. 법인으로부터 연봉을 받는 근로자의 경우에는 근로소득세를 과세하지만, 이것도 이중과세가 아니라는 논리입니다.

반면 법인명목설은 사람을 모아놓은 껍데기일 뿐이라는 이론입니다. 기업의 이익은 결국 주주에게 귀속되는 만큼, 법인 단계에서의 과세는 형식적 구분에 불과하다는 시각입니다. 당연히 법인세와 소득세는 동일한 소득에 대한 중복 과세로 보는 것이죠.

이 논쟁의 핵심은 '법인을 어떻게 볼 것인가'입니다. 여러분은 법인이 무엇이라고 생각하시나요?

국가는 왜 법인세를 포기 못할까?

정권이 교체될 때마다 보수와 진보 진영이 법인세율 인상과 인하 문제로 논쟁을 벌입니다.

보수 정권의 입장은 이중과세 구조가 기업 투자와 경제 활력을 저해하기 때문에 법인세를 인하해야 한다는 것입니다. 다른 국가와의 법인세 경쟁에서도 우위를 점하기 위해서는 법인세 인하가 필요하다고 주장합니다.

반면 진보 정권은 기업 이익에 대한 과세가 소득 재분배를 위한 중요한 수단이기 때문에 법인세를 인상해야 한다는 입장입니다. 법인이 하나의 주체라는 법인실재설에 더해 재분배 기능까지 고려한 것이죠.

여기서 또 다른 질문이 나옵니다. 보수와 진보 정권 모두 법인세 과세 자체에 대해서는 왜 문제 삼지 않을까요?

가장 큰 이유는 재정입니다. 개인과 마찬가지로 국가도 돈이 있어야 먹고 살 수 있습니다.

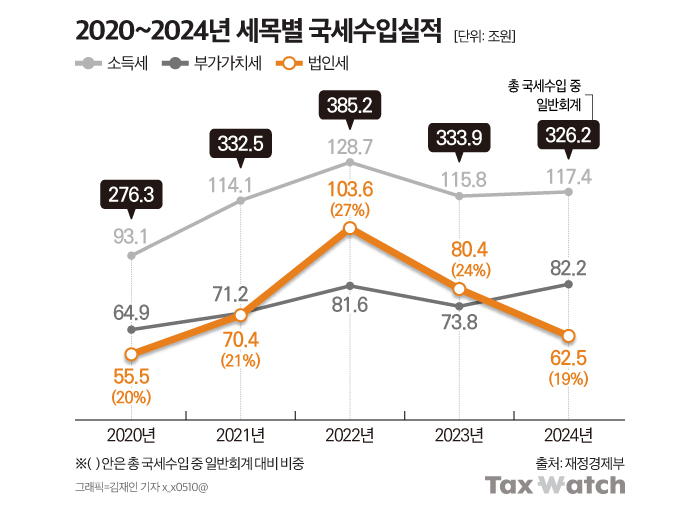

법인세는 매년 국세수입의 20% 안팎을 차지할 정도로 비중이 상당합니다. 2022년 일반회계 기준 국세수입은 385조2000억원 중 소득세는 128조7000억원(일반회계 국세수입 대비 33%), 법인세는 103조6000억원(27%), 부가가치세는 81조6000억원(21%)이었습니다.

2023년 일반회계 기준 국세수입은 333조9000억원, 소득세는 115조8000억원(35%), 법인세는 80조4000억원(24%), 부가세는 73조8000억원(22%)이었습니다. 2024년 일반회계 기준 국세수입은 326조2000억원이며 소득세는 117조4000억원(36%), 법인세는 62조5000억원(19%), 부가세는 82조2000억원(25%)이었습니다.

매년 80조~100조원 이르는 세수입을 포기할 국가가 어디 있을까요? 그래서 정치권은 법인세율 가지고 다툴지언정, 법인세 폐지에 대해서는 입도 벙긋하지 않는 것입니다.

법인세를 포기하지 못하는 또 다른 이유는 법인이 탈세의 통로로 쓰일 수 있기 때문입니다. 법인이 주주에게 배당하지 않고 계속 돈을 쌓기만 한다면 국가는 영원히 세금을 걷을 수 없습니다. 당연히 국가재정에 큰 손실이 생길 수밖에 없습니다.

이렇게 되면 법인에 부가 과도하게 집중될 수 있습니다. 이는 또 다른 사회 문제로 이어질 수 있습니다. 이러한 우려는 다른 국가도 마찬가지입니다. 그래서 전 세계 국가 대부분이 법인세를 과세하는 것입니다.

사건의 지평선: 질문은 계속된다

이 세상에 법인에 대한 정의를 내릴 수 있는 사람이 존재할까요? 어느 나라의 대통령도, 어떤 학자도 이 질문에 단정적인 답을 내놓지 못하고 있습니다.

그래서 법인세 논쟁은 과거에도, 지금도 이어지고 있습니다.

같은 소득에 대한 중복 과세라는 비판과 서로 다른 주체에 대한 정당한 과세라는 논리는 여전히 평행선을 달리고 있습니다. 그럼에도 불구하고 대부분의 국가는 이 구조를 유지하고 있습니다. 완벽해서가 아니라, 포기할 수 없기 때문입니다.

결국 법인세는 이론의 완결성이 아니라 현실의 필요 속에서 존재하는 제도인 셈입니다. 그리고 이 질문은 앞으로도 쉽게 사라지지 않을 것입니다.

법인은 사람일까요? 아니면 사람들의 집합일 뿐일까요?