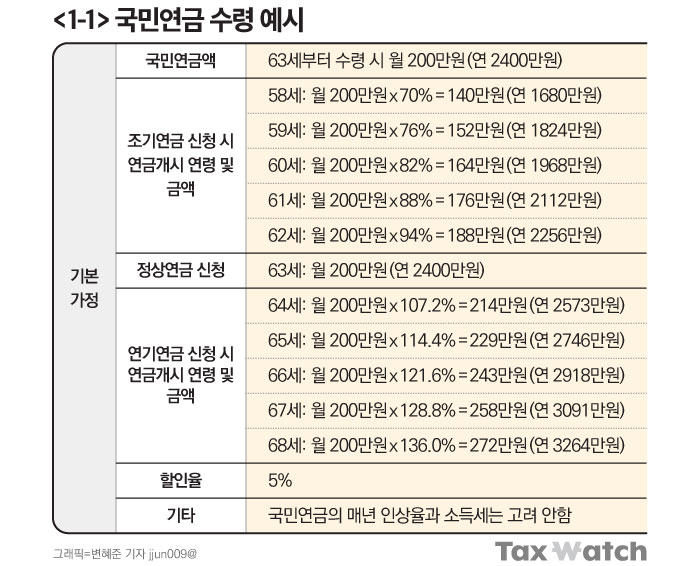

1. 국민연금의 지급시기 선택

연금의 현재가치 개념으로 보면 조기연금이 연기연금보다 유리하다.<참조기사: 국민연금 수령은 언제 개시하는 것이 좋을까?>

조기연금은 신청 연령에 따라 연 6%씩, 최대 30%까지 감액된 금액으로 평생 지급된다.

반면, 연기연금은 연 7.2%씩, 최대 36%까지 증액된 금액을 평생 지급한다. 얼핏 생각해보면 연금을 연기하는 것이 조기에 수령하는 것보다 월등히 유리할 것으로 보인다. 하지만 분석 결과는 의외다.

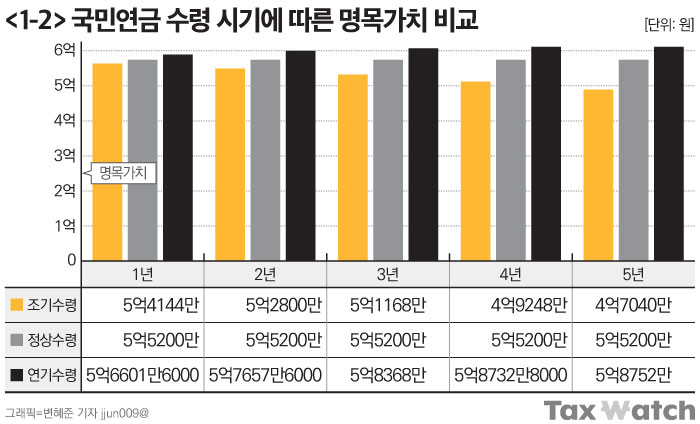

위와 같은 가정 하에서 85세까지 받는 총 연금액의 명목가치는 아래 그래프와 같다.

-정상연금은 총 명목가치 5억5200만원으로 일정하다.

-반면 조기연금은 5년 일찍 신청하면 30% 감액, 1년 먼저 신청하면 6% 감액된 금액을 평생 받으므로 명목가치는 일찍 신청할수록 5억4144만원에서 4억7040만원으로 점점 줄어든다.

-연기연금은 1년에 7.2%씩 증액되므로 1년 연기하면 5억6602만원에서 5년 연기 시 5억8752만원으로 점점 늘어난다. 충분히 예상해 볼 수 있는 그림이다.

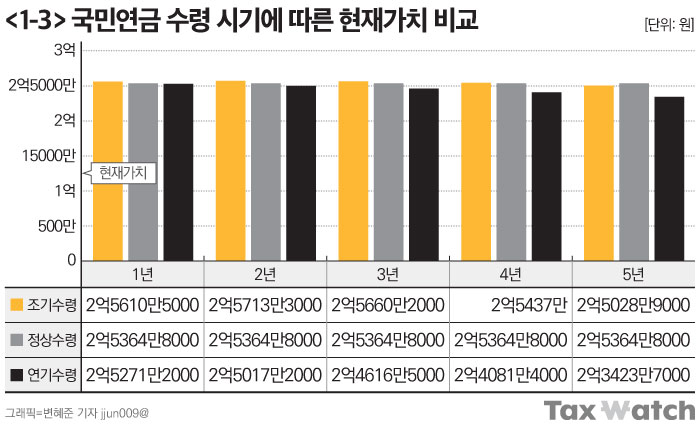

그 다음 85세까지 받은 총연금액의 현재가치 측면에서 그래프를 분석해보자.

-정상연금은 총 현재가치 2억5365만원으로 일정하다.

-조기연금은 일찍 신청할수록 현재가치는 줄어들지만 세 옵션 중 현재가치가 가장 높다.

-조기연금과 정상연금은 85세까지 받은 총 연금의 현재가치가 거의 비슷하지만 연기연금은 가장 현재가치가 가장 낮다.

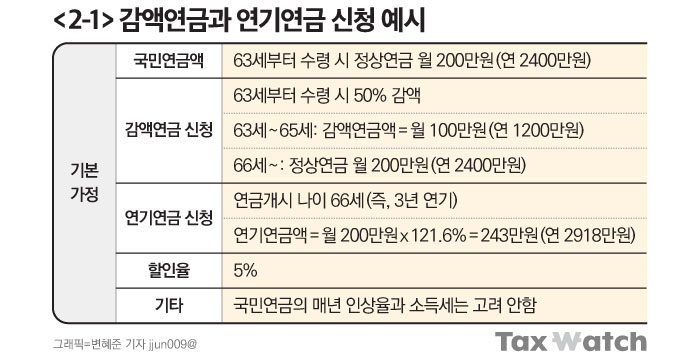

2. 감액연금을 신청하는 것이 유리할까?

감액연금은 국민연금 수급자가 근로소득과 사업소득을 합쳐 일정 수준 이상의 소득이 있는 경우 국민연금액이 감액되는 제도이다.

2025년 기준 월소득이 약 309만원을 초과하는 경우 그 초과 금액에 대해 일정률이 감액되며 최대 연금액의 50%까지 감액되는 것이다. 감액연금은 노인의 근로의욕을 줄일 수 있다는 비판과 함께 폐지를 검토 중이지만 아직은 적용되고 있는 제도이다.

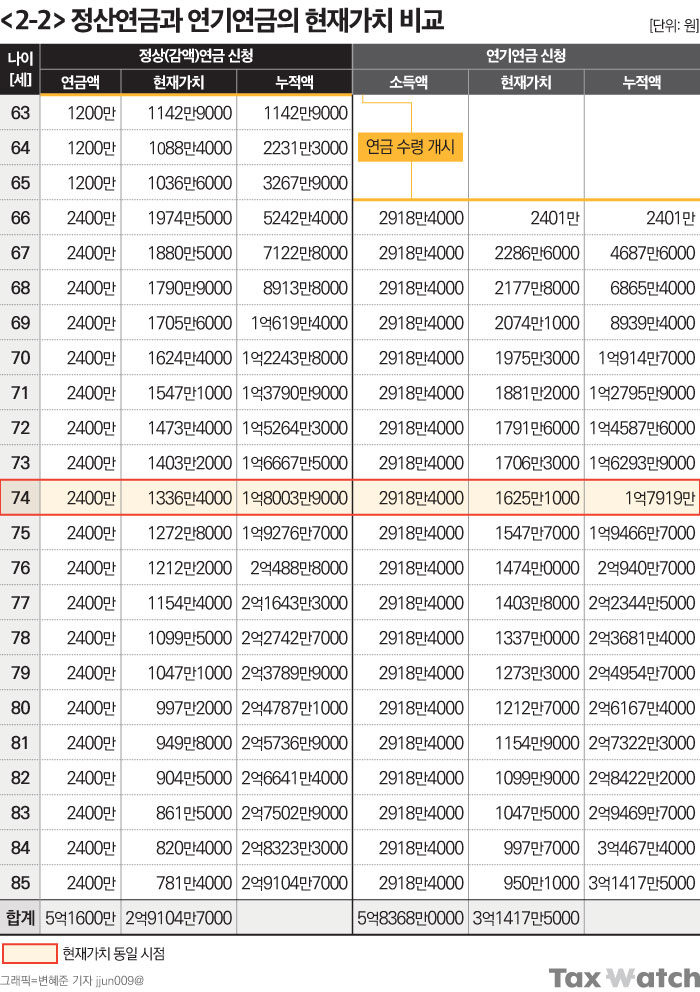

연금 수령개시 나이 63세가 되었지만 65세까지는 월 1000만원의 소득이 있을 것으로 예상되는 경우 50% 감액을 당하더라도 연금을 수령하는 것이 좋을지, 3년을 연기해서 21.6% 더 많은 연금을 수령하는 것이 좋을지 알아보도록 한다.

위와 같은 가정 하에 연기연금을 신청하는 경우 정상연금의 현재가치와 비교하면 결과는 아래와 같다.

감액연금을 신청하면 63~65세의 3년 동안 3600만원을 받으므로 일단 감액연금이 연기연금보다 유리하다. 하지만 조기연금과 연기연금의 비교 때와는 달리 현재가치는 조기에 비슷해진다.

74세가 되면 감액연금의 현재가치는 연기연금의 현재가치와 비슷해지므로 굳이 감액연금을 신청할 필요는 없다는 결론이다. 85세가 되면 명목가치는 약 6800만원, 현재가치는 약 2300만원 정도 연기연금이 더 유리해지기 때문이다.

다만, 감액되는 비율이 50%가 아닌 30%로 계산해보면 현재가치는 79세가 되어야 비슷해지고, 감액비율 10%로 계산하면 85세가 되어야 비슷해지므로 감액비율이 높지 않으면 연기하지 않고 연금을 바로 신청하는 것도 좋은 선택일 것으로 판단된다.

3. 시사점

국민연금 수령을 개시할 연령이 되어도 여전히 취업하고 있는 고령자가 적지 않다. 국민연금만으로 생활하기에 소득이 충분하지 않거나 여전히 건강하게 근로활동을 할 수 있기 때문이다.

이 경우 대부분은 국민연금 수령을 연기해야 할지, 아니면 감액을 당하더라도 연금을 받아야 할지 고민되는 경우가 있을 것이다.

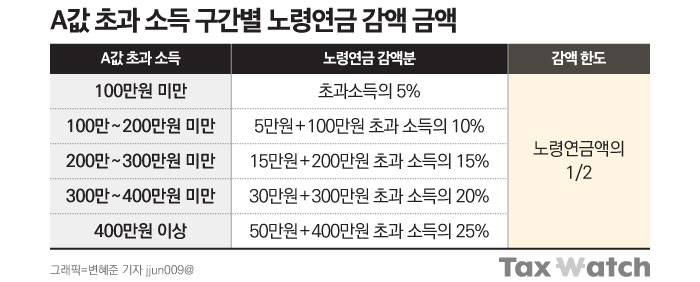

국민연금 감액은 A값(전체 가입자의 평균소득월액)을 초과하는 금액에 대해 적용한다. 2025년 현재 A값은 월 308만9062원으로, 이를 초과하는 소득에 아래 표와 같은 비율을 적용해서 계산한다. 연금액의 최대 50%까지 감액할 수 있다.

그러므로 국민연금을 제외한 근로소득이나 사업소득이 월 900만원은 넘어야 연금 감액이 100만원 정도 된다.

*초과소득= 900만원 – 308만9062원 = 591만938원

*감액금액= 50만원 + (591만938원 – 400만원) x 25% = 97만7735원

하지만, 월 소득이 500만원이 안되는 경우 5~10% 감액이 되므로 감액 당하더라도 연금을 개시하는 것이 현재가치 측면에서 유리하다고 볼 수 있다.

국민연금을 포함하여 소득이 연 2000만원을 초과하면 자녀의 건강보험료 피보험자에서 탈락될 수 있다. 여기서 개인연금이나 퇴직연금 소득은 2000만원 판단 시에 포함되지 않으며 건강보험 과세대상에서도 제외된다.

만약 63세 이후에도 근로소득이 월 300만원이라면 연 3600만원이 된다. 이 경우에는 본인이 건강보험료를 부담해야 하지만 월소득이 A값에 미치지 못하므로 국민연금은 감액되지 않는다.

☞이동건 교수는?

서울대 경영학과를 졸업하고, 삼일회계법인에서 30년 동안 근무하며 Tax본부 파트너를 지냈다. 한국공인회계사 시험 세법 출제위원, 기획재정부 세제발전심의위원회 위원으로 활동했고, 2021년 국립한밭대학교 교수로 임용됐다.