이자에 대해 세금을 내지 않고 있는 금융상품들이 이르면 내년부터 사라질 위기에 놓였다. 정부가 금융시장의 조세형평성과 세수 확보를 위해 비과세 금융상품을 대대적으로 정비할 예정이다.

최대 15.4%의 이자소득세를 아낄 수 있는 비과세 금융상품은 올해 말까지 가입할 경우 혜택을 유지하기 때문에 가입을 망설이는 투자자라면 연내에 결정하는 것이 유리하다.

20일 기획재정부가 한국조세재정연구원에 의뢰한 '비과세ㆍ감면 금융상품 과세정상화 방안' 연구 용역에 따르면 금융상품에 대한 비과세·감면 제도를 재검토해야 한다는 의견이 제시됐다.

용역을 주관한 홍범교 조세연구원 연구기획본부장은 "금융상품에 대한 비과세·감면제도의 정리를 통해 금융업종과 상품 간의 조세중립성을 제고하고, 건전한 금융시장 발전을 도모할 수 있을 것"이라고 설명했다.

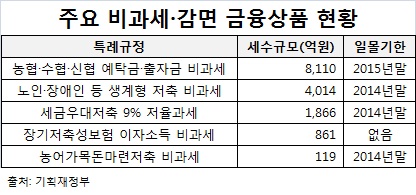

지난해 기준 금융소득 비과세·감면 제도는 14개 항목으로 연간 규모로는 1조6000억원에 달한다. 대표적인 금융상품은 농협·수협·신협 예탁금에 대한 비과세로 지난해 8110억원이 깎였고, 노인과 장애인 등 생계형 저축 이자소득 비과세는 4014억원 수준이었다.

조합 예탁금 이자에 대한 비과세는 내년까지만 시행하고, 2016년부터 5%, 2017년에는 9%의 세율을 적용한다. 조합원 1인당 1000만원까지의 출자금은 내년까지 이자소득이 면제된다.

다른 비과세 금융상품은 대부분 올해 시한이 끝난다. 생계형 저축과 농어가 목돈마련저축 이자에 대한 비과세는 올해 말 가입하는 경우에만 혜택을 받을 수 있고, 세금우대종합저축 이자에 9%의 저율로 세금을 매기는 규정도 연말까지 한시적으로 적용한다.

10년 이상 장기저축성 보험에 대한 이자를 면제하는 조항은 조세특례제한법이 아닌 소득세법에 규정돼 있어 별도의 일몰 기한을 두지 않고 있다. 이들 비과세 금융상품은 저축 여력이 많은 고소득자에게 혜택이 집중된다는 우려로 인해 정비가 시급하다는 지적이다.

조세연구원은 세금우대종합저축과 같이 일반인들도 가입할 수 있는 제도는 원칙적으로 폐지하는 방안을 제시했다. 장기저축성 보험 등 각각의 금융상품에 대해서는 납입한도를 설정하고, 금융상품 총액이나 개인별로 한도를 정하는 대안도 나왔다. 채권 양도소득에 대한 과세를 추진하는 방안도 검토 대상에 올랐다.

정부에서도 금융상품 과세에 대해 적극적인 자세를 보이고 있다. 이석준 기획재정부 2차관은 지난 달 국회 기획재정위원회 조세개혁소위원회에서 "금융상품 비과세되는 부분에 대해 일정부분 과세하는 방안을 검토하겠다"고 밝혔고, 대통령 업무보고에서도 같은 입장을 내비쳤다.

비과세 금융상품에 대한 정비 여부는 오는 8월 기재부 세법개정안을 거쳐 연말 국회의 심사를 통해 결정된다.