국세청의 압박에도 좀처럼 움직이지 않던 체납자들이 "차라리 세금을 내겠다"며 '백기 투항'하는 사례가 잇따르고 있다. 체납자가 보유한 가상자산(비트코인 등)을 압류하자 태도가 달라진 것이다. 실제 현장에서 효과가 크다는 이 징수 방식은 어떻게 작동하고 있을까.

국세청 직접 매각은 1%뿐…'팔릴까 봐' 세금 낸다

현재 국세징수법 31조(압류의 요건)와 55조(그 밖의 재산권의 압류 절차)에 따라 국세청은 체납자가 보유한 가상자산을 압류할 수 있다. 가상자산을 체납처분 대상으로 삼을 수 있다는 판단의 근거는 대법원 판례다. 2018년 5월, 대법원은 가상자산을 몰수 대상이 되는 '재산적 가치가 있는 무형재산'에 해당한다고 판결한 바 있다.

국세청이 가상자산을 실제 압류 대상으로 삼기 시작한 건 2021년부터다. 가상자산 거래가 급증하고, 이를 은닉 수단으로 활용하는 체납 사례가 늘어났기 때문이다. 기존의 부동산이나 예금 중심의 징수 방식만으로 체납 정리에 한계가 있다는 판단이 깔린 것으로 해석된다.

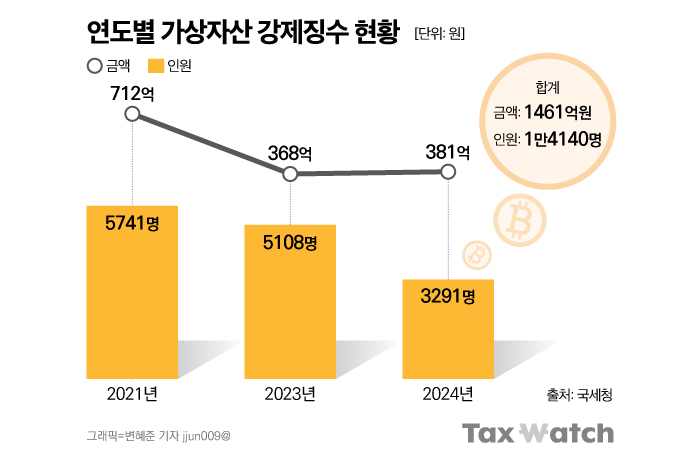

가상자산 압류가 '먹히는' 징수 수단이라는 점은 숫자가 말해준다. 국세청에 따르면 2021년부터 2024년 말까지 체납자 1만4140명이 보유한 가상자산 1461억원을 압류했다. 이 중 현금화된 금액은 1077억원에 달한다. 나머지 384억원은 분납 진행 중이거나 다른 재산 압류 절차와 병행되면서 여전히 압류 상태에 있다.

눈여겨볼 대목은 2022년 통계가 빠져있다는 점이다. 실제로 국세청은 이 시기에 가상자산을 압류하지 않았다. 당시 가상자산 가격이 급락하면서, 징수 효율성이 크게 떨어질 수 있다는 판단 때문이다. 국세청 관계자는 "가상자산은 가격 변동성이 큰 자산인 만큼, 시장 상황을 고려하지 않은 압류·매각은 오히려 징수 실익을 떨어뜨릴 수 있다"고 말했다.

특히 국세청의 '직접 매각' 비중도 크지 않다. 국세청이 가상자산을 직접 매각해 징수한 건 2024년 5월이 처음으로, 그해 연말까지 회수한 금액은 18억원에 그쳤다. 현금화된 금액(1077억원) 중 1%에 불과하다. 바꿔 말해, 가상자산 압류의 효과가 매각이 아니라 압류 그 자체에 있다는 점을 보여주는 대목이다.

실제로 가상자산 압류 이후 체납자가 스스로 세금을 납부하거나, 자진 매각 후 추심하는 방식으로 정리되는 사례가 대부분이라고 한다. 국세청 관계자는 "가상자산 가격이 다시 오를 것이라는 기대가 있는 상황에서 강제 매각을 당하느니, 차라리 세금을 직접 납부하는 쪽을 선택하는 경우가 많다"고 말했다.

용어TIP!

관할 세무서장이 가상자산사업자에게 압류를 통지하면, 해당 사업자는 체납자의 계정을 즉시 정지시킨다. 이 과정에서 가상자산의 매입·매도는 물론 원화 입출금도 모두 중단된다. 이후 ①세무서장은 체납자에게 매각 예정일을 사전에 통지하고 ②가상자산사업자에게는 매각 예정일에 맞춰 가상자산을 세무서 계정으로 이전해 달라는 요청을 한다. ③매각 예정일에 가상자산이 세무서 계정으로 넘어오면, 관할 세무서장은 체납액 범위 내에서 해당 가상자산을 당일 시장 가격으로 매각해 세금에 충당한다.