정부의 강력한 부동산대책에 따라 올해 6월 1일 이후 양도하는 단기보유자산과 중과대상주택에 대한 양도소득세율이 대폭 인상됐다.

그동안 적용됐던 양도소득세율과 비교해 얼마나 큰 폭으로 세율이 인상됐고, 세부담을 조금이나마 줄일 수 있는 방안은 없는지 살펴봤다.

달라진 것① : 단기보유 주택·조합원입주권 세율인상

2021년 5월 31일 이전에 양도하는 주택이나 조합원입주권은 1년 이상만 보유하면 기본세율(6~45%)을 적용받았다.

하지만 2021년 6월 1일 이후 양도하는 주택이나 조합원입주권은 최소 2년 이상 보유해야만 기본세율을 적용받을 수 있다. 그렇지 않은 경우에는 70%(1년 미만 보유) 또는 60%(1년 이상~2년 미만 보유)의 높은 단일세율을 적용받게 된다.

예를 들어, 조합원입주권에 투자해 1억원의 양도차익이 발생했다고 가정하자. 보유기간이 1년이 경과되지 않은 상태에서 해당 조합원입주권을 양도하면 그동안은 4000만원의 양도소득세를 납부해야 했지만, 이제는 7000만원의 양도소득세를 납부해야 한다.

또한, 보유기간이 1년 이상 2년 미만인 상태에서 해당 조합원입주권을 양도하면 그동안은 대략 2000만원의 양도소득세를 부담했지만, 이제는 6000만원의 양도소득세를 납부해야 한다. 세율 인상 전후의 세부담이 평균 2배 이상 증가한 것을 확인할 수 있다.

달라진 것② : 주택분양권 세율인상

주택분양권이란 '주택법' 등에 따른 주택에 대한 공급계약을 통해 주택을 공급받는 자로 선정된 지위(해당 지위를 매매 또는 증여 등의 방법으로 취득한 것을 포함)를 의미한다.

이러한 주택분양권을 양도한 경우에는 주택분양권이 양도일 현재 조정대상지역에 소재하고 있는지 여부에 따라 세율이 달리 적용됐다.

주택분양권이 '비조정대상지역'에 소재하고 있는 경우에는 보유기간에 따른 차등세율(보유기간이 1년 미만인 경우에는 50%, 1년 이상 2년 미만인 경우에는 40%, 2년 이상인 경우에는 기본세율)이 적용됐고, 주택분양권이 '조정대상지역'에 소재하고 있는 경우에는 보유기간과 상관없이 50%의 중과세율이 적용됐다.

하지만, 2021년 6월 1일 이후 양도하는 주택분양권은 주택분양권이 양도일 현재 조정대상지역에 소재하고 있는지 여부와 무관하게 '무조건' 70%(1년 미만 보유) 또는 60%(1년 이상 보유)의 높은 단일세율이 적용된다. 이제는 주택분양권을 양도한 경우 기본세율이 적용될 여지가 없다. 세율이 인상된 후 세부담은 평균 1.5배 이상 증가했다.

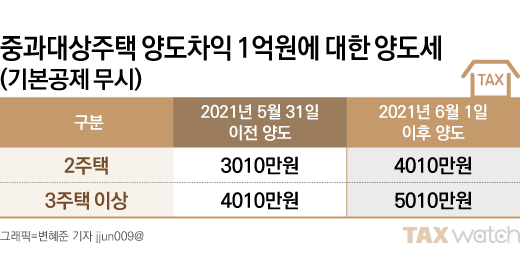

달라진 것③ : 중과대상주택 세율인상

다주택자가 양도일 현재 조정대상지역에 소재하고 있는 주택을 양도한 경우에는 중과세율이 적용된다. 중과세율은 기본세율에 법에서 정한 세율이 가산되어 적용되는 것을 의미한다.

중과대상 주택에 대해서는 그동안 10%(2주택) 또는 20%(3주택 이상)의 세율이 가산되어 적용됐다. 하지만, 2021년 6월 1일 이후 양도분부터는 20%(2주택) 또는 30%(3주택 이상)의 세율이 가산된다.

예를 들어 조정대상지역에 소재하고 있는 중과대상 주택을 양도해 1억원의 양도차익이 발생했다고 가정해보자. 이때 납부해야 할 양도소득세를 2주택 중과대상일 경우와 3주택 중과대상일 경우로 구분하여 비교해 보면 각각 1000만원 가량의 세액이 늘어난다. 세율 인상 전에 비해 양도차익의 10%를 추가로 더 납부해야 하는 것이다.

절세법 : 6월 1일 이후에 할 수 있는 것들

위에서 살펴본 바와 같이 2021년 6월 1일 이후 양도분부터는 주택과 조합입주권, 주택분양권에 대한 단기양도 세율과 다주택자에 대한 중과세율이 대폭 인상되어 세부담이 급증한다. 이런 상황에서도 양도소득세 부담을 조금이나마 절감하는 방법 몇가지를 제시해본다.

첫째는 주택과 조합원입주권을 단기양도(2년 미만)하지 않는 방법이다. 그래야만 높은 단일세율(60%~70%)이 적용되지 않고, 상대적으로 낮은 기본세율(6%~45%)을 적용받을 수 있다.

둘째, 주택분양권은 권리상태에서 양도하기 보다는 주택이 완공된 이후 부동산으로서 양도하는 것이 유리하다. 주택분양권을 권리상태에서 양도하면 조정대상지역 소재여부에 관계없이 높은 단일세율(60%~70%)이 적용되기 때문이다.

특히, 해당 주택 소재지가 양도일 현재 비조정대상지역에 소재하고 있다면 2년 이상을 보유한 후 양도하면 기본세율을 적용받을 수 있고, 주택 양도일 현재 1세대 1주택 비과세 적용대상자라면 양도소득세를 납부하지 않아도 되므로 세부담을 최소화 할 수 있다.

셋째, 다주택자들은 보유주택 현황을 명확히 파악하고 주택처분 순서를 잘 계획해야 한다. 다주택자는 양도소득세가 중과되면 양도차익의 50% 이상을 양도소득세로 납부해야 한다. 따라서 똑 같은 주택이라도 처분순서에 따라 중과적용 여부가 달라질 수 있기 때문에, 나에게 맞는 최선의 절세전략이 무엇인지 정확하게 파악해야 한다.

넷째, 증여를 활용하는 방법을 생각해보자. 양도소득세는 양도차익을 기준으로 세금이 부과되기 때문에 배우자 등에게 증여해 취득가액을 높이는 것이 절세의 방법이 될 수 있다. 증여재산은 증여일 현재 시가로 평가해 취득가액이 되고, 증여재산공제를 활용해 증여세부담도 최소화해 신고할 수 있다.

다만, 이러한 방법은 장기적 관점에서 진행해야 하며, 취득가액 이월과세 적용가능성 및 증여로 인한 취득세까지 고려해 종합적으로 판단해야 한다. 반드시 사전에 세무전문가와 미리 상의하여 진행할 것을 적극 추천한다.

세금에 대해 더욱 쉽고 재미있는 이야기를 보고싶다면?

▶뉴스레터 세세하게 구독하기

▶지난 세세하기 보기