세금은 누구나 내는 것인데, 관련 뉴스나 안내 책자를 보면 왜 이렇게 어려운 것일까. 굳이 몰라도 상관없는 이야기 말고, 실생활에서 필요한 만큼만 알 순 없을까.

대부분의 납세자는 정치권에서 떠드는 증세와 감세 논쟁보다 당장 내 지갑에서 얼마가 들어오고 나가는 지가 더 중요하다. 복잡한 세금 문제를 전문가(공급자)의 입장이 아니라, 철저하게 납세자(수요자) 중심의 언어로 풀어본다. [편집자]

"그 문제는 저희 소관이 아닙니다." "저기로 한번 전화해보세요." "담당자가 오늘 휴가라서 답변해줄 사람이 없습니다."

세금 문제로 민원 전화를 걸어본 사람은 한번쯤 겪는 '콜 셔틀'. 우리가 보기엔 다 똑같은 공무원인데, 업무는 아주 자세하게 쪼개져 있다. 자칫 남의 업무를 침범했다간 큰일이 나는 모양이다. 공무원 입장에서도 괜히 전화 한통으로 나중에 더 큰 화를 당하지 않으려면 굳이 책임질 일은 만들지 않는 게 속 편한 일이다.

그래도 납세자는 오랜 고민 끝에 큰 마음 먹고 전화했는데, 자꾸 다른 곳에 전화하라니 답답하다. 애초부터 번지수라도 제대로 찾으면 괜한 수고를 덜 수 있다. 세금의 기초 중의 기초, 기본 골격만 제대로 이해하면 한결 쉽게 다가설 수 있다.

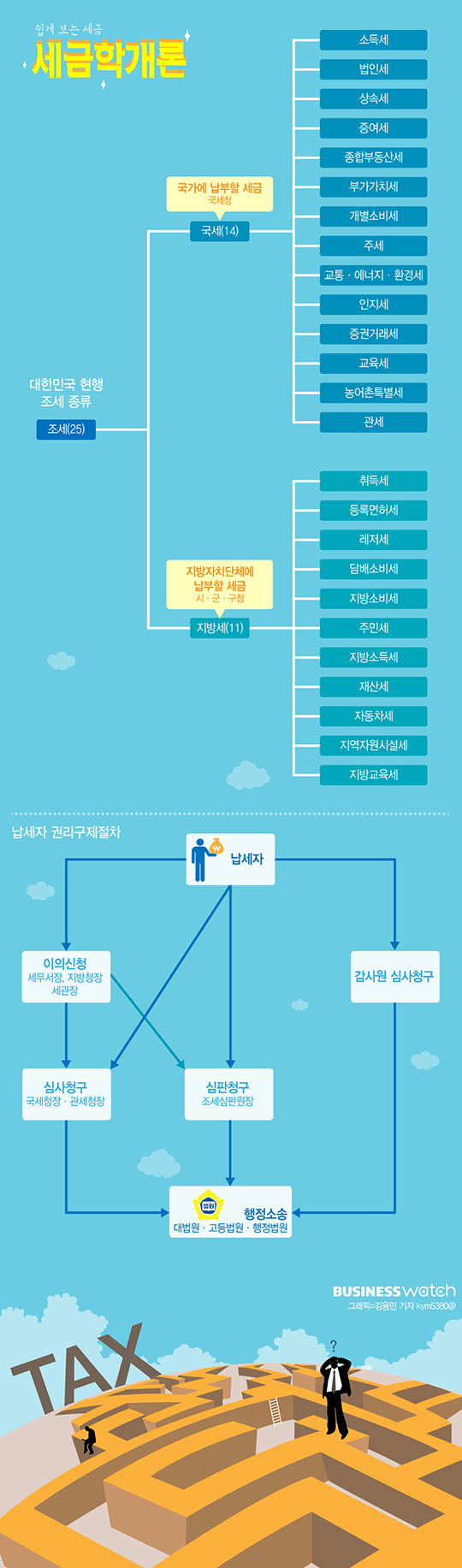

◇ 국세의 간단 소개

집 살 때 내야하는 취득세는 왜 세무서에서 가르쳐주지 않을까. 소관 부처가 다르기 때문이다. 대한민국 국민으로서 내야 할 세금은 크게 두 분야로 나뉜다. 국가에 내야할 세금인 '국세'와 지방자치단체에 납부하는 '지방세'가 있다. 국세는 국세청(세무서)이 걷고, 지방세는 시·군·구청 소관이다.

국세는 총 14개가 있다. 개인이 번 돈에 세금을 내는 '소득세'와 기업이 이익에 대해 내는 '법인세'가 대표적이다. 상품을 구입할 때 내는 '부가가치세'까지 합쳐 3대 세목이 전체 국세의 70% 이상을 차지한다.

고가의 부동산을 보유했다면 '종합부동산세'를 내고, 재산을 물려받을 땐 생사(生死)에 따라 '증여세'와 '상속세'를 내야 한다. 자동차나 귀금속을 살 땐 '개별소비세', 주유소에서 휘발유와 경유를 넣을 땐 '교통에너지환경세'가 구매 가격에 포함된다.

술을 살 때 따라오는 '주세'와 부동산 등기할 때 내는 '인지세', 주식을 팔 때 붙는 '증권거래세'도 있다. 다른 세금에 일정 비율로 기생해서 따라붙는 '교육세'와 '농어촌특별세'는 부가세(Sur-tax)라고도 한다. 국경을 넘어 물건을 들여올 때 내는 관세도 국세의 일종으로 분류한다.

◇ 친근한 지방세 목록

지방세 11개의 면면을 보면 국세보다 훨씬 가깝게 다가온다. 세대주나 사업주가 내는 '주민세'와 자동차 소유주가 내야 하는 '자동차세'가 대표적이다. 부동산을 구입할 땐 '취득세', 보유 중이라면 '재산세'를 낸다.

경마장 입장료에서 떼는 '레저세', 담배 살 때 내는 '담배소비세', 인지세의 지방세 버전인 '등록면허세'도 지방세의 한 축을 담당하고 있다. 지하수나 발전소 등 자원을 이용하는 사람들은 '지역자원시설세'를 내고, 기생 세목인 '지방소득세'와 '지방소비세', '지방교육세'도 언제나 자동으로 따라 붙는다.

국세가 국민 전체의 복지와 사회 안전, 국방을 위해 쓰인다면, 지방세는 해당 지역의 상하수도나 도로 등 생활에 밀접한 공공서비스의 재원으로 사용된다. 술을 사면 국가 재정(주세-국세)에 도움이 되고, 담배를 구입하면 지방 재정(담배소비세-지방세)에 일조한다는 의미도 된다.

◇ 억울할 땐 여기로

세금 문제로 억울한 일이 발생했다면 어디로 문의해야 할까. 가장 쉬운 방법은 세금 통지서를 따라가면 된다. 일단 통지서를 받으면 한달 이내에 해당 세무관서를 찾아가 '과세전적부심사'라는 절차를 밟을 수 있다. 세금이 확정되기 전에 다시 한번 제대로 계산해보라는 절차로 보면 된다.

그래도 말이 안 통한다면 다시 세무관서에 이의신청을 하거나, 상급 기관에 불복 청구를 낼 수 있다. 국세청(지방세는 시·군·구청)이나 감사원을 상대로 심사청구를 하거나, 조세심판원에 심판청구하는 방법이 있다.

아무래도 '팔이 안으로 굽는다'고 생각한다면 해당 세무관서보다는 상대적으로 독립적인 조세심판원(국무총리실 산하)을 선택하면 된다. 어차피 그들도 세무공무원 출신일 테니 '그 나물에 그 밥'이라고 의심이 든다면 감사원을 추천한다.

과연 납세자의 불만은 어느 정도 수용이 될까. 지난해 불복 가운데 납세자 주장이 반영(인용)된 비율은 심판청구가 31%로 가장 높았고, 이의신청과 심사청구가 각각 24%와 23%였다.

이런 불복청구의 결과가 만족스럽지 못하면 법원으로 가야 한다. 지방행정법원의 1심 소송을 거쳐 고등법원(2심), 대법원(3심)까지 제기할 수 있지만, 승소율은 13%(2013년 기준)에 불과하다. 국가나 지자체를 상대로 한 세금 소송은 승소하더라도 세무대리 비용을 돌려받지 못한다는 점도 유의해야 한다.